한국은행은 이달 16일 올해 첫 금융통화위원회 회의를 연다. 매년 첫 회의는 그해 통화정책 방향을 결정한다는 점에서 관심을 끌지만 올해는 유난히 더 주목받고 있다. 국회의 여소야대 입법 구조와 예산 감축 등으로 경제정책의 또 다른 축인 재정정책이 제 역할을 하지 못할 것으로 예상되기 때문이다.

한국은행은 이달 16일 올해 첫 금융통화위원회 회의를 연다. 매년 첫 회의는 그해 통화정책 방향을 결정한다는 점에서 관심을 끌지만 올해는 유난히 더 주목받고 있다. 국회의 여소야대 입법 구조와 예산 감축 등으로 경제정책의 또 다른 축인 재정정책이 제 역할을 하지 못할 것으로 예상되기 때문이다.정치권을 중심으로 올해만큼은 통화정책이 효과를 발휘할 수 있게 한은의 독립성과 중립성을 최대한 존중해야 한다. 통화당국에 대한 신뢰와 통화정책 전달 경로가 동시에 약화하는 여건에서 정책 수용층이 잘 따라줘야 하는 것도 또 다른 과제다. 양대 주문이 관철되기 위해서는 한은과 금융통화위원도 몇 가지 민감 사안을 반드시 검토해야 한다.

첫째, 올해 첫 회의에 나서는 금융통화위원은 금리를 종속변수로, 금리 결정에 필요한 검토 사안을 설명변수로 하는 고차 다항식을 풀어야 한다. 대외적으로 미국의 도널드 트럼프 행정부 출범과 주요국 중앙은행의 통화정책 방향, 대내적으로는 경기 침체와 원·달러 환율 등 챙겨야 할 변수가 워낙 많기 때문이다.

하지만 설명변수가 많을수록 다중 공선성과 같은 통계상 문제를 떠나 한은의 확실한 의지를 보여주는 것이 무엇보다 중요하다. 통화정책이 효과를 낼 수 있도록 키를 쥔 정치권과 정책 수용층의 양대 주문을 관철하기 위해서라도 더 그렇게 해야 한다. 1선 목표인 물가 안정에다 성장을 도모하는 쪽으로 설명변수를 압축해야 하는 것도 이 근거에서다.

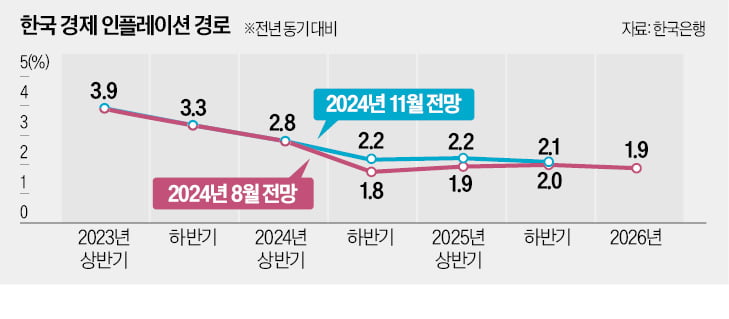

둘째, 물가 안정과 성장 도모 중 어느 쪽에 우선순위를 둘 것인가 하는 점이다. 이 과제는 경기와 물가, 그리고 금리 간 트릴레마에 봉착한 미국 중앙은행(Fed)보다 쉽게 풀어갈 수 있을 것으로 기대된다. 한은이 내놓은 올해 경제전망을 보면 성장률과 물가 상승률, 그리고 수출 증가율이 1%대로 추락하는 ‘트리플 원(one) 쇼크’로 내다봤기 때문이다.

올해 첫 회의에서 통화정책 기조는 확실하게 ‘완화’ 쪽으로 잡아야 한다. 물가 안정 목표를 흐트러뜨리지 않겠느냐는 시각이 있지만 그 우려로 작년에 피벗이 늦어졌고 작년 2분기 이후 ‘제로’ 성장률을 자초한 측면이 많다. 오히려 최근처럼 모든 것이 얼어붙는 경색 국면에서는 경제 활력 지표인 물가 상승률을 목표선보다 다소 높게 관리하는 것이 더 좋다.

셋째, 어떤 수단을 통해 통화정책 기조를 완화할 것인가 하는 점이다. 금리 인하가 부담되면 유동성 공급 수단을 활용하는 것도 좋은 대안이다. 현재 우리 경제 여건은 금리 인하로만 대응하면 빅컷을 단행해야 할 정도로 심각하다. 미국과의 금리차 확대에 따른 부작용 등을 고려하면 유동성 공급 수단에 비중을 둬 준양적완화를 추진해야 한다.

준양적완화는 작년 10월 이후 뒤늦은 피벗으로 국고채 금리가 오르는 수수께끼 현상을 푸는 데도 효과적이다. 경제주체들은 보이지 않는 기준금리보다 보이는 국고채 등 시장금리가 내려야 피벗 효과를 누릴 수 있기 때문이다. 이번 기회에 기준금리와 시장금리 간 왜곡된 체계를 시정하는 방안도 논의할 필요가 있다.

넷째, 준양적완화를 어떤 방식으로 추진할 것인가 하는 점이다. 우리 경제는 총량적인 면에서도 문제가 있지만 계층, 기업, 지역 간 불균형 등 곳곳에서 발목을 잡는 ‘병목’과 ‘불일치’ 현상이 더 심각하다. 최근에는 정치권의 불확실성이 경제를 훼손하는 ‘폴리티컬 디스카운트(PD·political discount)’도 심해지고 있다.

준양적완화를 헬리콥터 벤 식으로 추진하면 안 되는 것도 이 때문이다. 질적, 선별적 통화정책 관점에서 병목과 불일치가 풀려 필요한 곳에 돈이 들어갈 수 있도록 세심하게 추진해야 한다. 피벗 추진 이후 국고채 금리가 상승해 프라이머리 딜러를 중심으로 채권 투자 손실이 커진 점을 고려하면 의외로 잘 먹힐 수 있다.

다섯째, 금융통화위원회 회의 시기를 조정해야 한다. 매년 12회씩 하던 관행을 Fed식으로 8회로 줄이는 과정에서 놓친 것이 하나 있다.

매년 첫 회의와 마지막 회의를 Fed보다 빨리 끝내 대응력 면에서 한계를 자주 노출했다. 종전 방식대로 환원하기가 곤란하면 첫 회의와 마지막 회의만큼은 Fed보다 늦출 필요가 있다.

그 외에 Fed를 쫓아가는 방식을 우리 현상에 맞게 재조정해야 한다. Fed가 시끄러운 것은 통화정책의 유용성 제고 차원에만 한정된다. 한은처럼 경기, 물가, 고용, 가계부채, 강남 집값, 심지어는 교육 문제까지 고려하다 보면 어느 하나 못 잡는 상황이 닥칠 수 있다. 지금 우리 경제가 난기류를 보이는 요인 중 하나가 한은이 시끄러운 것에 대한 반작용이지 않을까 반문해 본다

관련뉴스