법원행정처가 이달 말 도입하기로 한 ‘미래등기시스템’으로 부동산업계와 금융시장이 큰 혼란에 휩싸였다. 새로운 등기 제도 때문에 주택을 매수하려는 사람이 은행에서 비대면 방식으로 주택담보대출을 받는 것이 사실상 불가능해졌기 때문이다. 일부 은행은 미래등기시스템 도입을 이유로 주담대의 비대면 판매 자체를 중단했다. 현실을 고려하지 않은 법원의 독단적 결정에 한국 금융업계가 최소 5년 후퇴할 것이란 평가가 나온다.

미래등기시스템이 모바일로 구현한 주택 관련 등기 절차는 크게 두 가지다. 우선 주택 매수인과 매도인 사이의 소유권이전등기를 앱으로 할 수 있도록 했다. 또 이를 바탕으로 매수인에게 주담대를 내준 은행과 매수인 사이의 근저당권설정등기 절차까지 비대면으로 하도록 했다.

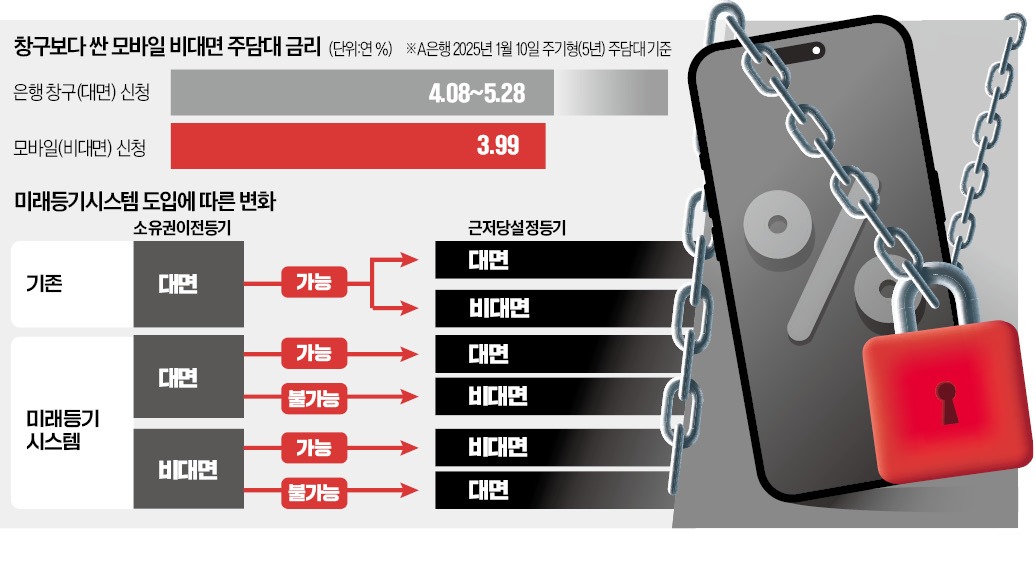

문제는 미래등기시스템 도입 이후엔 소유권이전등기와 근저당권설정등기를 모두 비대면 또는 대면 방식으로 통일해야 해야 한다는 점이다. 지금까지 대부분 주택 거래에서 소유권이전등기는 대면, 근저당권설정등기는 비대면 방식이었는데, 이런 ‘대면-비대면 교차 방식’이 불가능해진다는 얘기다.

통상 소유권이전등기는 매수인과 매도인이 잔금을 치른 뒤 관련 절차를 법무사에게 맡기고, 법무사가 등기소에 가서 대면으로 처리했다. 주택 매수인과 매도인 모두 잔금 거래 외엔 신경 쓸 일이 없었다.

하지만 미래등기시스템으로 소유권이전등기를 하려면 매수인과 매도인이 모두 직접 모바일 앱으로 처리해야 한다. 매도인 입장에선 지금까지 신경 쓰지 않던 복잡한 등기 절차를 스스로 처리해야 하는데, 이를 매수인이 요구할 수 있는 근거가 없다. 모바일 환경이 익숙하지 않는 고령층 등은 비대면 방식 자체를 활용하기 어려운 측면도 있다.

제3자인 법무사가 개입하지 않다 보니 매수인 입장에서도 잔금을 치렀는데 매도인이 등기를 이전해주지 않는 리스크를 떠안아야 한다. 주담대를 내주는 은행도 마찬가지로 위험 부담을 지기 때문에 모바일 상품을 취급하기 어려워진다.

매도인과 매수인, 은행 등이 이런 불편과 위험을 감수하지 않으려면 소유권이전 및 주담대를 모두 대면으로 해야 한다. 미래등기시스템으로 비대면 주담대가 무력화되는 이유다.

31일 이후의 주담대 신청을 이미 받고 있는 은행들은 골머리를 앓고 있다. 우리은행은 비대면 방식의 주택 구입 목적 주담대 판매를 일시 중단했고, 농협은행도 31일 이후 실행분 주담대 신청을 받지 않고 있다. 다른 은행 역시 ‘매도인 의사에 따라 은행 창구에 방문해야 할 수 있다’고 안내 중이다.

전국은행연합회는 지난 8일 법원행정처와 금융위원회 담당 공무원이 참석한 간담회에서 현장 혼란이 우려된다는 뜻을 전달했다. 은행권은 현행대로 대면·비대면 혼용을 허용해달라고 건의했다. 하지만 법원행정처는 “새 시스템은 등기의 편의성을 높이면서 안정성도 확보해야 하기 때문에 혼용은 불가능하다”고 못 박았다.

한 시중은행 관계자는 “대면 방식 주담대는 비대면 주담대보다 금리가 높기 때문에 차주의 이자 부담이 커질 것”이라고 꼬집었다. 법원행정처 관계자는 “시행 시기 유예가 필요한지는 더 검토하겠다”고 말했다.

정의진/민경진 기자 justjin@hankyung.com

매도인이 쓸 이유 없는 미래등기

12일 법원과 금융권에 따르면 법원행정처는 31일부터 미래등기시스템을 가동한다. 미래등기시스템은 주택 거래 과정에서 발생하는 복잡한 등기 절차를 모바일 앱으로 밟을 수 있도록 구현한 새로운 등기 제도다.미래등기시스템이 모바일로 구현한 주택 관련 등기 절차는 크게 두 가지다. 우선 주택 매수인과 매도인 사이의 소유권이전등기를 앱으로 할 수 있도록 했다. 또 이를 바탕으로 매수인에게 주담대를 내준 은행과 매수인 사이의 근저당권설정등기 절차까지 비대면으로 하도록 했다.

문제는 미래등기시스템 도입 이후엔 소유권이전등기와 근저당권설정등기를 모두 비대면 또는 대면 방식으로 통일해야 해야 한다는 점이다. 지금까지 대부분 주택 거래에서 소유권이전등기는 대면, 근저당권설정등기는 비대면 방식이었는데, 이런 ‘대면-비대면 교차 방식’이 불가능해진다는 얘기다.

통상 소유권이전등기는 매수인과 매도인이 잔금을 치른 뒤 관련 절차를 법무사에게 맡기고, 법무사가 등기소에 가서 대면으로 처리했다. 주택 매수인과 매도인 모두 잔금 거래 외엔 신경 쓸 일이 없었다.

하지만 미래등기시스템으로 소유권이전등기를 하려면 매수인과 매도인이 모두 직접 모바일 앱으로 처리해야 한다. 매도인 입장에선 지금까지 신경 쓰지 않던 복잡한 등기 절차를 스스로 처리해야 하는데, 이를 매수인이 요구할 수 있는 근거가 없다. 모바일 환경이 익숙하지 않는 고령층 등은 비대면 방식 자체를 활용하기 어려운 측면도 있다.

제3자인 법무사가 개입하지 않다 보니 매수인 입장에서도 잔금을 치렀는데 매도인이 등기를 이전해주지 않는 리스크를 떠안아야 한다. 주담대를 내주는 은행도 마찬가지로 위험 부담을 지기 때문에 모바일 상품을 취급하기 어려워진다.

“법원 입장에서만 비대면 등기”

주택 매도인으로선 대면 방식의 소유권이전등기를 고집할 수밖에 없다는 게 은행권과 부동산업계의 공통된 지적이다. 법원행정처는 잔금일에 매도인과 매수인 등 모든 관련자가 공인중개사 사무실에 모여 모바일 등기 업무를 처리하는 게 바람직하다고 설명했다. 국민의 등기 편의성을 높이기 위해 비대면 모바일 앱 방식을 도입하면서도 오프라인 모임을 하라는 얘기다.매도인과 매수인, 은행 등이 이런 불편과 위험을 감수하지 않으려면 소유권이전 및 주담대를 모두 대면으로 해야 한다. 미래등기시스템으로 비대면 주담대가 무력화되는 이유다.

31일 이후의 주담대 신청을 이미 받고 있는 은행들은 골머리를 앓고 있다. 우리은행은 비대면 방식의 주택 구입 목적 주담대 판매를 일시 중단했고, 농협은행도 31일 이후 실행분 주담대 신청을 받지 않고 있다. 다른 은행 역시 ‘매도인 의사에 따라 은행 창구에 방문해야 할 수 있다’고 안내 중이다.

전국은행연합회는 지난 8일 법원행정처와 금융위원회 담당 공무원이 참석한 간담회에서 현장 혼란이 우려된다는 뜻을 전달했다. 은행권은 현행대로 대면·비대면 혼용을 허용해달라고 건의했다. 하지만 법원행정처는 “새 시스템은 등기의 편의성을 높이면서 안정성도 확보해야 하기 때문에 혼용은 불가능하다”고 못 박았다.

한 시중은행 관계자는 “대면 방식 주담대는 비대면 주담대보다 금리가 높기 때문에 차주의 이자 부담이 커질 것”이라고 꼬집었다. 법원행정처 관계자는 “시행 시기 유예가 필요한지는 더 검토하겠다”고 말했다.

정의진/민경진 기자 justjin@hankyung.com

관련뉴스