"몇 푼 되지도 않는 돈 받겠다고 굳이…."

주택연금 가입에 회의적인 분들 중에 이렇게 생각하는 경우가 많습니다. 주택연금은 집값이 비쌀수록, 늦게 가입할수록 매달 받는 월수령액이 커지는 구조인 탓에 집값이 저렴하거나 비교적 젊은 나이에 가입하려는 분들은 예상 월수령액을 보고 실망하는 경우가 많죠.

나이와 집값에 따라 주택연금을 일반적으로 매달 얼마씩 수령하는지에 대해선 지난 '일확연금 노후부자' 기사("국민연금도 없는데 어떻게"…평생 月300만원 받는 방법 [일확연금 노후부자])에서 자세히 설명드린 바 있습니다.

그런데 앞선 일확연금 기사에서 설명드린 주택연금 월수령액은 가장 보편적인 주택연금 가입방식인 '종신지급방식'을 선택했을 때의 경우입니다. 매달 동일한 금액을 가입자와 배우자가 모두 사망할 때까지 꾸준히 받는 방식이죠. 그런데 이처럼 '사망 시점'이라는 불특정 미래를 주택연금의 수령 종료 시기로 계약하는 방식 외에도, 주택연금은 가입자의 선택에 따라 연금 수령 기간을 10~30년 사이로 특정할 수도 있습니다. 바로 '확정기간방식'의 주택연금에 가입하는 방법입니다.

용어가 좀 어렵죠. 쉽게 말해 확정기간방식 주택연금은 '짧고 굵게 받는' 주택연금입니다. 동일한 집으로 같은 나이에 주택연금에 가입하는데도 일정 기간에 주택연금을 몰아서 받는 셈이니 월수령액이 종신지급방식에 비해 큰 것입니다.

그렇다면 얼마나 더 받을 수 있을까요. 이건 확정기간방식 주택연금에 가입할 때 지정하는 수급 기간에 따라 다릅니다. 확정기간방식 주택연금에 가입하면 주택연금을 받는 기간을 10년, 15년, 20년, 25년, 30년 중에 하나로 택할 수 있습니다. 수령 기간이 짧을수록 매달 더 많은 주택연금을 받을 수 있고, 수령 기간이 길수록 상대적으로 적은 돈을 받습니다.

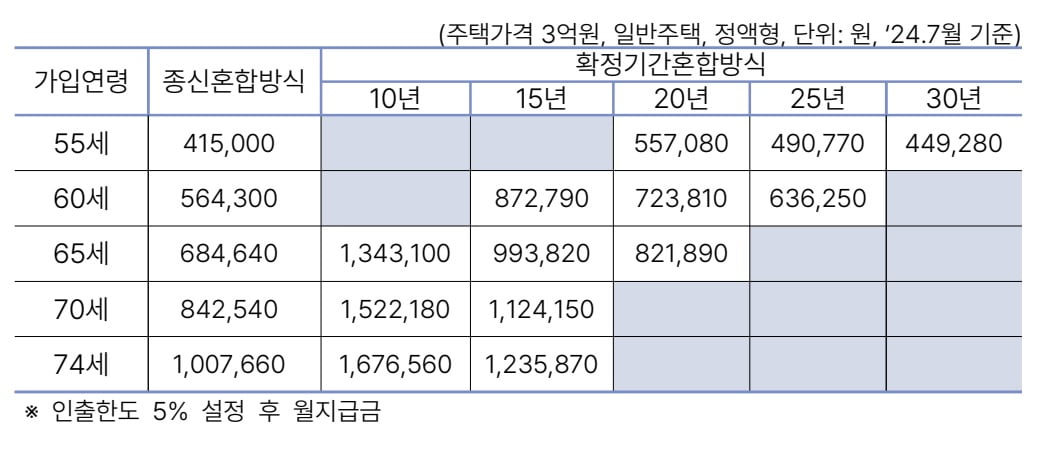

구체적 사례를 들어보겠습니다. 주택연금의 평균 가입연령이 72세인 만큼 70세에 새로 주택연금에 가입한다고 가정해 보죠. 만 70세인 A씨가 현재 시세 3억원인 집으로 '종신지급방식' 주택연금에 가입하면 죽을 때까지 매달 88만6000원을 받을 수 있습니다. 여기에 만약 평생 받을 주택연금 일부를 언제든 중도에 꺼내 쓸 수 있는 '인출한도'로 5%를 설정(종신혼합방식)한다면 매달 84만2540원을 사망할 때까지 받습니다. 인출한도를 설정하는 경우까지 가정하는 이유는 확정기간방식이 반드시 인출한도를 최소 5% 설정해야 하기 때문인데, 이는 월수령액 비교 이후에 자세히 후술하겠습니다.

확정기간방식 주택연금의 자세한 월수령액까지 살펴보죠. 70세인 A씨가 시세 3억원인 집으로 확정기간방식 주택연금에 가입하고 월수령액 수급 기간을 10년으로 지정하면 매달 152만2000원을 받습니다. 앞서 가정한 종신혼합방식(84만3000원)에 비해 67만9000원(80.5%)을 더 받는 셈입니다. 거의 두 배에 달하죠. A씨가 만약 주택연금 수급 기간을 15년으로 정하면 매달 112만4000원을 받아 종신혼합방식에 비해 39만8000원(35.4%) 더 받습니다.

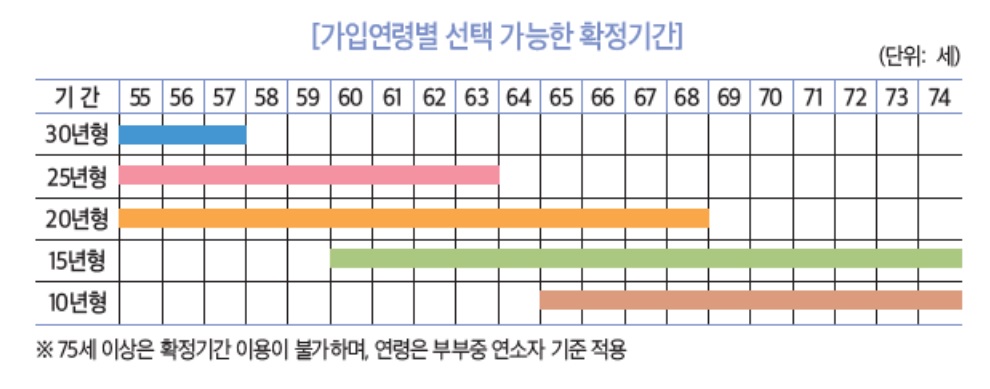

한 가지 유념할 점은 가입자의 나이에 따라 선택할 수 있는 수급 기간(10~30년)이 다르다는 점입니다. 주택연금은 만 55세 이후에 가입할 수 있는데, 55~57세의 가입자는 확정기간 방식을 택하더라도 20·25·30년형만 가입할 수 있습니다. 58~59세는 20·25년형만 가입 가능하고, 60~63세는 15·20·25년형만 가입이 허용됩니다. 64세는 15·20년형이 가능하고, 65~68세는 10·15·20년형만 가입할 수 있습니다. 69~74세 노인은 10·15년형만 가입이 허용되고, 75세 이상은 확정기간방식의 주택연금 가입이 불가능합니다.

이처럼 '짧고 굵게' 받는 주택연금은 가입자가 스스로 생각하는 수명이 얼마 남지 않은 경우 상대적으로 합리적인 선택지가 될 수 있습니다. 또 증여·상속 등으로 특정 시점 이후에 큰 목돈이 생겨 돈 걱정이 없어질 것으로 예상되는 경우에도 종신지급방식보다 확정기간방식 주택연금이 유리할 수 있습니다.

다만 확정기간방식 주택연금은 수급 기간이 종료되면 주택을 담보로 더 이상의 소득을 창출할 수 없다는 점에 반드시 유의해야 합니다. 만약 주택 이외의 자산이나 노후에 현금을 창출할 능력이 없을 경우 확정기간방식의 주택연금 수급이 종료된 이후 극심한 노후빈곤에 빠질 수 있습니다. 이러한 단점으로 인해 작년 10월 말 기준 주택연금 가입자의 대부분인 61.9%가 종신지급방식의 주택연금에 가입했고, 확정기간방식 주택연금 가입자는 주택연금 전체 가입자의 1.1%에 불과합니다.

노후빈곤을 막기 위한 최소한의 방파제를 세우기 위해 주택금융공사는 확정기간방식을 선택한 가입자에게 주택연금 총액의 최소 5%를 '인출한도'로 설정하고 수급 기간(10~30년)이 종료된 이후 이 돈을 꺼내쓸 수 있도록 하고 있습니다. 이렇게 설정한 인출한도는 의료비, 주택유지·수선비 등 주택금융공사가 홈페이지에 공고하는 용도로만 사용할 수 있습니다. 70세 나이에 3억원인 집으로 확정기간방식 주택연금에 가입하는 경우 5%에 해당하는 최소 인출한도 설정액은 739만5000원입니다.

확정기간방식 주택연금에 가입해 수급 기간(10~30년)이 종료되면 더 이상 월수령액을 받을 수는 없지만, 해당 주택엔 죽을 때까지 계속 거주할 수 있습니다. 주택연금 제도는 노후소득 보장뿐만 아니라 주거 안정성 제고를 목표로 도입된 사회보장제도이기 때문입니다.

정의진 기자 justjin@hankyung.com

관련뉴스