사상 초유의 정치적 혼란 속에 지난해 말 국회에서 ‘민생 법안’ 하나가 통과됐다. 이자율이 법정 최고금리(연 20%)의 3배 이상이면 대출 계약을 무효로 한다는 내용의 대부업법 개정안이다. 종전에는 연 20%가 넘는 금리로 대출했을 땐 이 상한선을 초과하는 이자만 무효로 봤다. 이제는 금리가 연 60% 이상일 경우 원금과 이자 전액이 무효가 된다. 법정 최고금리를 더 엄격하게 적용해 취약계층을 보호하겠다는 것이 법 개정 취지다. 그러나 법정 최고금리 규제는 의도했던 바와 다른 결과를 낳을 위험도 안고 있다.

어느 날 정부가 고금리에 시달리는 서민을 보호하겠다며 대출 금리를 연 20%로 제한했다. 이제 대부업자의 이자 수익은 180만원(20만원×9명)이다. 조달 비용 100만원, 떼어먹힌 돈 100만원을 빼면 대부업자는 20만원을 손해 본다. 금리가 낮아진 덕분에 고객이 못 갚는 돈이 50만원으로 줄어든다고 해도 대부업자의 순이익은 전보다 감소한다. 대부업자는 꾀를 낸다. 돈을 못 갚을 것 같은 사람은 빼고 7명에게만 대출해주는 것이다. 그렇게 하면 이자 수익은 140만원(20만원×7명)으로 낮아지지만, 조달 비용도 70만원(10만원×7명)으로 줄어 대부업자는 전과 같은 70만원의 순이익을 얻을 수 있다.

정부가 대출 금리를 규제하자 3명이 대출을 못 받게 된 것이다. 수익성이 나빠진 대부업자가 폐업하면 10명 모두 돈을 빌릴 수 없다.

금융감독원이 지난달 30일 발표한 ‘대부업 실태조사 결과’를 보면 대부업 이용자는 2021년 말 112만 명에서 2022년 말 98만9000명, 2023년 말 72만8000명, 작년 6월 말 71만4000명으로 줄었다. 대출 잔액도 2023년 말 12조5146억원에서 지난해 6월 말 12조2105억원으로 감소했다.

경기가 개선돼 급전 수요가 줄었기 때문이라면 좋겠지만, 그렇게 보기는 힘들다. 그보다는 법정 최고금리 인하로 채산성이 악화한 대부업체들이 문을 닫은 탓이 크다. 대부업체는 2023년 말 8597개에서 작년 6월 말 8437개로 줄었다.

대출 심사도 깐깐해졌다. 서민금융연구원이 NICE평가정보 자료를 분석한 결과 대부업체의 평균 대출 승인율은 2021년 12.3%에서 2023년 4.9%로 낮아졌다. 서민금융연구원은 대부업 대출이 거절된 사람의 10.4%가 불법 사금융을 이용했을 것으로 추정했다. 금감원이 접수한 불법 사금융 피해 신고·상담 건수는 지난해 1~11월 1만3994건으로 전년 동기 대비 11.8% 증가했다.

법정 최고금리를 낮추면 대출이자 부담이 줄어 혜택을 보는 사람도 분명히 있다. 하지만 적지 않은 사람이 제도권에선 돈을 못 빌리게 된다. 살인적인 고금리 대출과 폭행·협박 등 범죄까지 동반한 불법 사금융은 뿌리를 뽑아야 하지만, 법정 최고금리 인하만으로는 목적을 달성하기 어렵다.

법정 최고금리를 낮추면 대출이자 부담이 줄어 혜택을 보는 사람도 분명히 있다. 하지만 적지 않은 사람이 제도권에선 돈을 못 빌리게 된다. 살인적인 고금리 대출과 폭행·협박 등 범죄까지 동반한 불법 사금융은 뿌리를 뽑아야 하지만, 법정 최고금리 인하만으로는 목적을 달성하기 어렵다.

유승호 경제교육연구소 기자 usho@hankyung.com

대부업자가 돈을 버는 방법

간단한 사고 실험을 해보자. 한 대부업자가 있다. 이 사람이 10명에게 100만원씩 빌려준다. 대출 금리는 연 30%, 대부업자의 조달 금리는 연 10%이고, 돈을 빌린 10명 중 1명은 안 갚고 떼어먹는다고 가정하자. 이때 대부업자의 이자 수익은 270만원(30만원×9명)이다. 여기서 조달 비용 100만원(10만원×10명)과 떼어먹힌 돈 100만원을 뺀 70만원이 대부업자의 순이익이다.어느 날 정부가 고금리에 시달리는 서민을 보호하겠다며 대출 금리를 연 20%로 제한했다. 이제 대부업자의 이자 수익은 180만원(20만원×9명)이다. 조달 비용 100만원, 떼어먹힌 돈 100만원을 빼면 대부업자는 20만원을 손해 본다. 금리가 낮아진 덕분에 고객이 못 갚는 돈이 50만원으로 줄어든다고 해도 대부업자의 순이익은 전보다 감소한다. 대부업자는 꾀를 낸다. 돈을 못 갚을 것 같은 사람은 빼고 7명에게만 대출해주는 것이다. 그렇게 하면 이자 수익은 140만원(20만원×7명)으로 낮아지지만, 조달 비용도 70만원(10만원×7명)으로 줄어 대부업자는 전과 같은 70만원의 순이익을 얻을 수 있다.

정부가 대출 금리를 규제하자 3명이 대출을 못 받게 된 것이다. 수익성이 나빠진 대부업자가 폐업하면 10명 모두 돈을 빌릴 수 없다.

대부업 이용자가 줄어든 이유

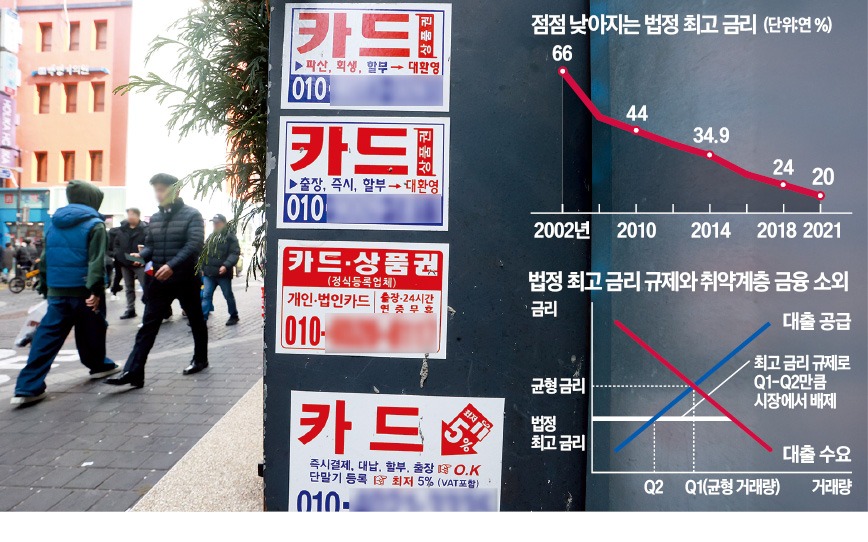

이와 같은 일이 실제로 일어나고 있다. 법정 최고금리 제도는 외환위기 때인 1998년 폐지됐다가 2002년 다시 도입됐다. 재도입 당시 연 66%였던 금리 상한선은 여러 차례 인하돼 2021년 7월부터 연 20%가 적용되고 있다. 금리 인하와 함께 대부업 이용자는 감소하는 추세다.금융감독원이 지난달 30일 발표한 ‘대부업 실태조사 결과’를 보면 대부업 이용자는 2021년 말 112만 명에서 2022년 말 98만9000명, 2023년 말 72만8000명, 작년 6월 말 71만4000명으로 줄었다. 대출 잔액도 2023년 말 12조5146억원에서 지난해 6월 말 12조2105억원으로 감소했다.

경기가 개선돼 급전 수요가 줄었기 때문이라면 좋겠지만, 그렇게 보기는 힘들다. 그보다는 법정 최고금리 인하로 채산성이 악화한 대부업체들이 문을 닫은 탓이 크다. 대부업체는 2023년 말 8597개에서 작년 6월 말 8437개로 줄었다.

대출 심사도 깐깐해졌다. 서민금융연구원이 NICE평가정보 자료를 분석한 결과 대부업체의 평균 대출 승인율은 2021년 12.3%에서 2023년 4.9%로 낮아졌다. 서민금융연구원은 대부업 대출이 거절된 사람의 10.4%가 불법 사금융을 이용했을 것으로 추정했다. 금감원이 접수한 불법 사금융 피해 신고·상담 건수는 지난해 1~11월 1만3994건으로 전년 동기 대비 11.8% 증가했다.

가격상한제의 부작용

법정 최고금리 인하가 대부업 시장에 초래한 변화는 가격상한제의 부작용을 보여주는 전형적인 사례다. 가격 상한선이 시장균형가격보다 낮을 경우 초과 수요가 발생하고, 거래량이 감소하며, 암시장이 형성된다. 이 같은 교과서적 원리가 대부업 시장에 그대로 나타났다. 법정 최고금리를 내리자 문을 닫는 대부업체가 많아졌고(공급 부족과 초과수요), 대부업 이용자와 대출액은 줄었으며(거래량 감소), 대부업체에서 돈을 빌릴 수 없게 된 사람 중 일부는 불법 사금융 시장으로 밀려났다(암시장 형성).법정 최고금리를 낮추면 대출이자 부담이 줄어 혜택을 보는 사람도 분명히 있다. 하지만 적지 않은 사람이 제도권에선 돈을 못 빌리게 된다. 살인적인 고금리 대출과 폭행·협박 등 범죄까지 동반한 불법 사금융은 뿌리를 뽑아야 하지만, 법정 최고금리 인하만으로는 목적을 달성하기 어렵다.유승호 경제교육연구소 기자 usho@hankyung.com

관련뉴스