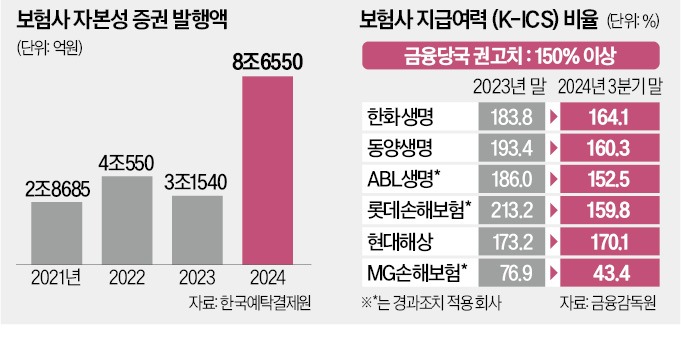

지난해 국내 보험사가 발행한 자본성 증권(신종자본증권·후순위채) 규모가 8조원을 넘어 역대 최대치를 기록했다. 금리 하락과 회계제도 변경 여파로 보험사 건전성이 급격히 악화하자 급한 불을 끄기 위해 자본성 증권을 찍는 회사가 급증해서다. 하지만 고금리 채권 발행으로 보험사가 부담해야 하는 이자가 연 1조원에 달하는 것으로 나타났다. 일각에선 경직적인 건전성 규제가 보험사의 경영 효율성을 떨어뜨리는 족쇄가 되고 있다는 지적이 나온다.

개별 보험사 관점에서도 최대 발행 기록을 줄줄이 갈아치웠다. 작년 8월 교보생명은 7000억원어치 후순위채를 찍으며 역대 최대 발행액을 기록했다. 현대해상은 지난달 30일 사모 후순위채 9000억원어치를 발행해 또 한 번 기록을 경신했다.

보험사들이 신종자본증권과 후순위채를 역대급으로 찍는 것은 건전성 규제 때문이다. 지난해 금리가 가파르게 떨어지면서 보험사의 지급여력(K-ICS·킥스) 비율도 빠르게 하락했다. 지난해 3분기 기준 ABL생명(152.5%) 롯데손해보험(159.8%) 동양생명(160.3%) 한화생명(164.1%) 현대해상(170.1%) 등의 킥스 비율은 금융당국 권고치(150%)에 근접했다. 신종자본증권과 후순위채를 발행하면 가용자본이 늘어나 킥스 비율이 상승한다.

반면 보험사의 운용자산이익률은 평균 연 3.4%에 불과하다. 자본성 증권을 발행한 뒤 그 금액을 운용했을 때 실질적으론 손실을 보고 있다는 뜻이다. 심지어 일부 회사에선 자본성 증권을 발행한 뒤 그대로 현금으로 들고 있다.

일각에선 킥스 제도가 보험업계의 경쟁력을 떨어뜨린다는 지적도 나온다. 보험업계 관계자는 “저출생·고령화와 경기 침체로 가뜩이나 영업이 힘든 상황에서 이자 부담만 커지고 경영 효율성이 크게 떨어지는 상황”이라고 토로했다. 보험사들이 자본성 증권 발행 대신 자산·부채 듀레이션(만기) 매칭, 공동 재보험 등을 적극 활용해야 한다는 의견도 있다.

올해도 보험사의 자본성 증권 발행 열풍이 이어질 것으로 전망된다. 보험업계의 킥스 비율 하락세가 당분간 이어질 가능성이 높아서다. 한화손해보험과 DB생명은 이달 각각 3000억원, 2000억원 규모의 후순위채 발행을 위한 수요예측을 할 계획이다.

서형교/장현주 기자 seogyo@hankyung.com

금융지주보다 두 배 더 발행

14일 한국예탁결제원에 따르면 국내 보험사가 지난해 발행한 신종자본증권과 후순위채 규모는 총 8조6550억원이다. 전년 대비 174.4% 급증한 수준으로 역대 최대 규모다. 지난해 보험업권의 자본성 증권 발행액은 국내 금융지주(4조7700억원)와 비교해도 두 배 가까이 많다.개별 보험사 관점에서도 최대 발행 기록을 줄줄이 갈아치웠다. 작년 8월 교보생명은 7000억원어치 후순위채를 찍으며 역대 최대 발행액을 기록했다. 현대해상은 지난달 30일 사모 후순위채 9000억원어치를 발행해 또 한 번 기록을 경신했다.

보험사들이 신종자본증권과 후순위채를 역대급으로 찍는 것은 건전성 규제 때문이다. 지난해 금리가 가파르게 떨어지면서 보험사의 지급여력(K-ICS·킥스) 비율도 빠르게 하락했다. 지난해 3분기 기준 ABL생명(152.5%) 롯데손해보험(159.8%) 동양생명(160.3%) 한화생명(164.1%) 현대해상(170.1%) 등의 킥스 비율은 금융당국 권고치(150%)에 근접했다. 신종자본증권과 후순위채를 발행하면 가용자본이 늘어나 킥스 비율이 상승한다.

이자 부담만 年 1조원

문제는 자본성 증권 발행에 따른 이자 부담이 커졌다는 점이다. 신종자본증권 등은 후순위 채권이기 때문에 상대적으로 높은 금리를 지급해야 한다. 작년 발행된 보험사 자본성 증권 금리는 대부분 연 4~6% 수준이었다. 과거 발행 물량까지 감안하면 국내 보험사들은 올해에만 약 1조원의 이자를 부담해야 할 것으로 추정된다.반면 보험사의 운용자산이익률은 평균 연 3.4%에 불과하다. 자본성 증권을 발행한 뒤 그 금액을 운용했을 때 실질적으론 손실을 보고 있다는 뜻이다. 심지어 일부 회사에선 자본성 증권을 발행한 뒤 그대로 현금으로 들고 있다.

일각에선 킥스 제도가 보험업계의 경쟁력을 떨어뜨린다는 지적도 나온다. 보험업계 관계자는 “저출생·고령화와 경기 침체로 가뜩이나 영업이 힘든 상황에서 이자 부담만 커지고 경영 효율성이 크게 떨어지는 상황”이라고 토로했다. 보험사들이 자본성 증권 발행 대신 자산·부채 듀레이션(만기) 매칭, 공동 재보험 등을 적극 활용해야 한다는 의견도 있다.

올해도 보험사의 자본성 증권 발행 열풍이 이어질 것으로 전망된다. 보험업계의 킥스 비율 하락세가 당분간 이어질 가능성이 높아서다. 한화손해보험과 DB생명은 이달 각각 3000억원, 2000억원 규모의 후순위채 발행을 위한 수요예측을 할 계획이다.

서형교/장현주 기자 seogyo@hankyung.com

관련뉴스