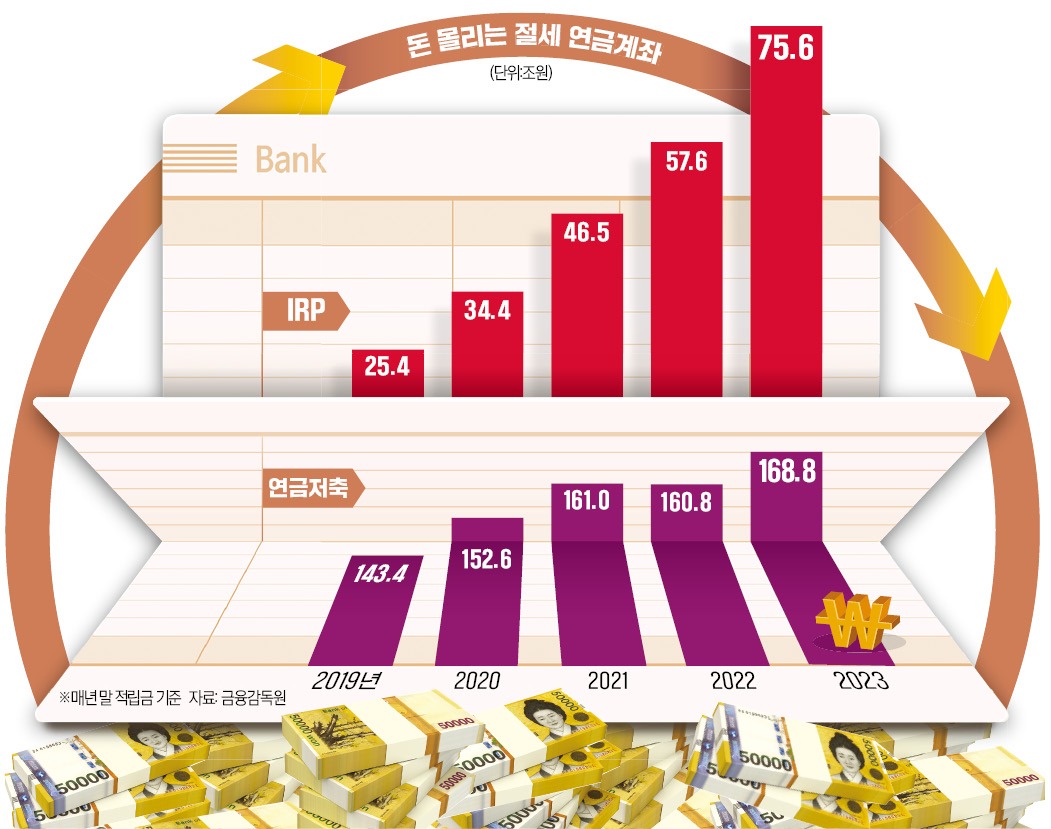

1993년생 직장인 홍모 대리는 최근 만기가 돌아온 적금 1000만원을 연금저축과 개인형퇴직연금(IRP)에 나눠 입금했다. 연금저축과 IRP에 돈을 넣으면 최대 148만5000원을 연말정산에서 돌려받을 수 있다는 정보를 알고 나서다. 홍 대리는 “국민연금만으로 노후를 대비할 수 없다는 불안이 크다”며 “결혼 자금으로 빼놓은 목돈을 제외하고는 매년 최대한 세액공제 한도에 맞춰 연금계좌에 적립할 생각”이라고 말했다.

청년 세대가 스스로 연금을 관리하기 시작한 건 강력한 세제 혜택 때문이다. 정부는 연금저축과 IRP를 합쳐 연 900만원 한도 내에서 세액공제를 해준다. 근로소득이 연 5500만원 이하면 900만원까지는 납입금액의 16.5%를, 그보다 많으면 13.2%를 납입금액에 곱한 다음 해당 금액을 연말정산 때 돌려준다.

매년 세액공제 한도를 최대로 채운다고 가정하면 근로소득이 연 5500만원 이하인 경우 148만5000원, 연 5500만원을 초과하면 118만8000원을 돌려받는다. 이성주 삼성증권 연금본부장은 “자산 규모가 큰 고액 자산가보다는 자산 형성을 시작하는 젊은 세대에게 세액공제 혜택이 훨씬 매력적”이라며 “연금저축과 IRP가 젊은 세대에게 노후를 대비하는 종잣돈의 사다리 역할을 하고 있다”고 했다. 연금저축과 IRP 계좌에서는 수익을 실현하더라도 바로 과세하지 않는다. 55세 이후 연금으로 자금을 수령하는 시점에 3.3~5.5%를 연금소득세로 낸다. 일반 계좌에서는 손실에 상관없이 이익이 나면 과세하지만, 연금계좌에서는 손실을 반영한 순이익에 세금을 매긴다.

연금저축과 IRP 계좌에서는 수익을 실현하더라도 바로 과세하지 않는다. 55세 이후 연금으로 자금을 수령하는 시점에 3.3~5.5%를 연금소득세로 낸다. 일반 계좌에서는 손실에 상관없이 이익이 나면 과세하지만, 연금계좌에서는 손실을 반영한 순이익에 세금을 매긴다.

지난해 매달 초 100만원을 나스닥100지수를 따라가는 상장지수펀드(ETF)에 투자했다고 가정해보자. 일반 주식 계좌에서 거래했다면 305만원의 수익에 세금으로 대략 50만원을 내야 한다. 반면 연금저축이나 IRP에서 투자했다면 세금을 내는 대신 이 돈을 다른 상품에 투자할 수 있다. 50만원을 어떻게 굴리느냐에 따라 추가 수익이 생기는 구조다. IRP에서는 ETF 매매수수료가 무료인 점도 수익률을 끌어올릴 수 있는 요인이다. 성진향 미래에셋증권 세무사는 “과세 시점이 늦춰지는 만큼 세전으로 복리효과를 누릴 수 있는 게 연금계좌의 큰 장점”이라며 “세액공제 한도인 900만원을 초과해 1년에 최대 1800만원까지 납입할 수 있다”고 말했다.

IRP와 연금저축에 한번 돈을 넣으면 적어도 55세까지 자금이 묶인다는 점은 주의해야 한다. 연금저축은 세제 혜택을 받지 않은 추가납입분에 대해서는 자유롭게 출금할 수 있지만, IRP는 일부 인출이 불가능해 계좌 전체를 해지해야 한다.

연금 전문가들은 세제 혜택을 더 강화해야 한다고 조언한다. 김갑래 자본시장연구원 선임연구원은 “미국 호주 등에 비해 국내 사적연금은 세제 혜택을 받을 수 있는 납입한도가 낮은 편”이라며 “공적연금의 소득대체율이 높지 않은 상황에서 사적연금이 역할을 하려면 세제 혜택이 가장 중요한 지원책”이라고 설명했다.

나수지 기자 suji@hankyung.com

30대 연금저축 가입자 ‘폭풍성장’

노후 대비에 상대적으로 관심이 적은 2030세대가 연금 투자에 눈을 돌리고 있다. 한국경제신문이 삼성증권에 의뢰해 지난해 말 기준 이 회사 연금저축 가입자의 연령별 비중을 분석한 결과 30대는 24.4%였다. 재테크 시장 주요 관심층인 40대(24.7%), 50대(23.1%)와 큰 차이가 없었다. 20대 가입자 비중은 16.5%였다. 30대 연금저축 가입자 증가율은 전년 대비 21.8%로, 40대(14.2%)와 50대(18.2%)를 웃돌았다.청년 세대가 스스로 연금을 관리하기 시작한 건 강력한 세제 혜택 때문이다. 정부는 연금저축과 IRP를 합쳐 연 900만원 한도 내에서 세액공제를 해준다. 근로소득이 연 5500만원 이하면 900만원까지는 납입금액의 16.5%를, 그보다 많으면 13.2%를 납입금액에 곱한 다음 해당 금액을 연말정산 때 돌려준다.

매년 세액공제 한도를 최대로 채운다고 가정하면 근로소득이 연 5500만원 이하인 경우 148만5000원, 연 5500만원을 초과하면 118만8000원을 돌려받는다. 이성주 삼성증권 연금본부장은 “자산 규모가 큰 고액 자산가보다는 자산 형성을 시작하는 젊은 세대에게 세액공제 혜택이 훨씬 매력적”이라며 “연금저축과 IRP가 젊은 세대에게 노후를 대비하는 종잣돈의 사다리 역할을 하고 있다”고 했다.

연금계좌 장점 ‘세전 복리효과’

연금저축과 IRP 계좌에서는 수익을 실현하더라도 바로 과세하지 않는다. 55세 이후 연금으로 자금을 수령하는 시점에 3.3~5.5%를 연금소득세로 낸다. 일반 계좌에서는 손실에 상관없이 이익이 나면 과세하지만, 연금계좌에서는 손실을 반영한 순이익에 세금을 매긴다.지난해 매달 초 100만원을 나스닥100지수를 따라가는 상장지수펀드(ETF)에 투자했다고 가정해보자. 일반 주식 계좌에서 거래했다면 305만원의 수익에 세금으로 대략 50만원을 내야 한다. 반면 연금저축이나 IRP에서 투자했다면 세금을 내는 대신 이 돈을 다른 상품에 투자할 수 있다. 50만원을 어떻게 굴리느냐에 따라 추가 수익이 생기는 구조다. IRP에서는 ETF 매매수수료가 무료인 점도 수익률을 끌어올릴 수 있는 요인이다. 성진향 미래에셋증권 세무사는 “과세 시점이 늦춰지는 만큼 세전으로 복리효과를 누릴 수 있는 게 연금계좌의 큰 장점”이라며 “세액공제 한도인 900만원을 초과해 1년에 최대 1800만원까지 납입할 수 있다”고 말했다.

IRP와 연금저축에 한번 돈을 넣으면 적어도 55세까지 자금이 묶인다는 점은 주의해야 한다. 연금저축은 세제 혜택을 받지 않은 추가납입분에 대해서는 자유롭게 출금할 수 있지만, IRP는 일부 인출이 불가능해 계좌 전체를 해지해야 한다.

연금 전문가들은 세제 혜택을 더 강화해야 한다고 조언한다. 김갑래 자본시장연구원 선임연구원은 “미국 호주 등에 비해 국내 사적연금은 세제 혜택을 받을 수 있는 납입한도가 낮은 편”이라며 “공적연금의 소득대체율이 높지 않은 상황에서 사적연금이 역할을 하려면 세제 혜택이 가장 중요한 지원책”이라고 설명했다.

나수지 기자 suji@hankyung.com

관련뉴스