이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

지난 1년간 주가가 300% 넘게 오른 독일 지멘스에너지의 상승세가 올해도 계속될 것이란 분석이 나왔다. 풍력 터빈을 제조하는 자회사 가메사의 수익성 악화가 점차 개선되고, 주력 사업인 가스 터빈과 전력망 기술 부문이 인공지능(AI) 열풍에 따른 전력 수요 급증으로 탄력을 받을 것으로 전망돼서다.

○골치 썩인 풍력 자회사, 전화위복 되나

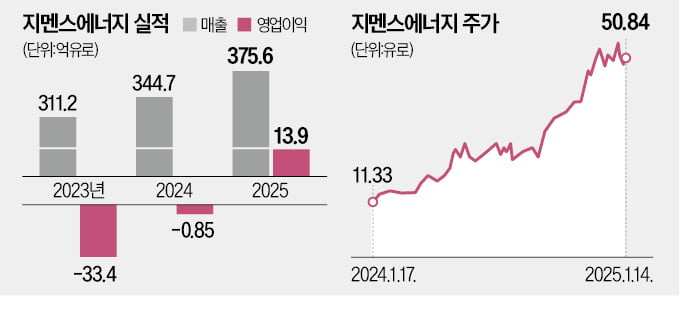

독일 증시에서 지멘스에너지는 14일(현지시간) 기준 최근 1년 사이 주가 상승률 319.1%를 기록했다. 이날 지멘스에너지는 전일 대비 3.27% 상승한 58.84유로에 장을 마감했다. 2020년 지멘스에서 분사한 뒤 상장된 지멘스에너지는 2023년까지 지속적인 하락세를 보였다. 코로나19 팬데믹 당시 저금리 시대에 대형 프로젝트를 잇달아 추진하는 성장 전략을 채택했지만 2022년 인플레이션이라는 큰 벽에 부딪혔다.

풍력 터빈, 전력망 장비 등을 제공하는 대규모 프로젝트에서 에너지업계 관행에 따라 장기 계약을 맺어 판매가격을 고정해 둔 영향으로 수익성이 급속히 나빠졌다. 여기에 가메사를 인수한 지 1년여 만인 2023년 6월 풍력 터빈 부품 고장률이 급등하는 문제가 불거졌다. 당시 가메사 기업가치가 ‘마이너스 120억유로’로 평가돼 지멘스에너지 전체 가치 평가를 끌어내렸다. 그러나 최근엔 가메사 이슈가 처음부터 과장됐다는 분석이 제기됐다. 알렉 커틀러 오르비스글로벌밸런스드펀드 매니저는 CNBC에 “가메사 문제가 정말 심각하다고 해도 세계 최대 가스터빈 제조업체인 지멘스에너지의 가치를 상쇄할 정도는 아니었다”고 분석했다.

가메사 문제가 지멘스에너지에 전화위복이 될 것이란 전망도 나온다. 풍력 터빈 유지보수와 문제 해결 작업이 마무리되면 가메사의 장기적인 유지보수 비용이 크게 줄어들 것이란 관측에서다. 필립 불러 베렌베르크 애널리스트는 가메사 위기를 발판 삼아 지멘스에너지 주가가 70유로에 이를 가능성이 있다고 봤다.

○“전력망 사업부, 주요 수익원 될 것”

터빈과 전력망(스위칭 장비 및 변압기) 등 지멘스에너지 주력 사업부는 기대를 웃도는 성과를 내고 있다. 특히 전력망 기술 사업부는 AI 데이터센터 열풍에 전력 수요가 늘어나 빠르게 성장 중이다. 글로벌 전력망 확장이 가속화하며 전력망 사업부 수주잔액은 330억유로로 전년 대비 43% 증가했다. 공급 경쟁이 치열해 일부 고객사는 고출력 변압기를 2030년에라도 받을 수 있도록 예약금을 걸어둔 것으로 알려졌다.

새로 건설 중인 지멘스에너지 미국 공장은 생산이 시작되기 전 이미 향후 2년간 제조 용량이 완판됐다. 가엘 드 브레이 도이체방크 유럽자본재 연구책임자는 “전력망 사업부가 올해 지멘스에너지의 4개 사업 부문 중 가장 수익성이 높을 것”이라고 말했다. 그는 데이터센터 구축과 관련된 전력망 용량 수요 증가가 12개월 동안 지멘스에너지 주가를 현재 수준에서 15% 더 끌어올릴 것으로 예상했다.

올해 지멘스에너지 주가 상승을 이끌 또 다른 주요 요인은 GE버노바라는 분석도 있다. CNBC는 “GE버노바가 모기업 제너럴일렉트릭에서 분사해 작년 3월 미국 뉴욕증시에 상장되기 전까지는 지멘스에너지 자회사와 직접 경쟁하는 단일 회사가 없었다”며 GE버노바의 성공이 지멘스에너지 주가의 바로미터가 될 것으로 내다봤다. GE버노바는 상장 이후 1년간 주가가 170% 이상 뛰었다.

김리안 기자 knra@hankyung.com

관련뉴스