이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

도널드 트럼프 2기 행정부에서 인도 증시가 순항할 가능성이 높다는 전망이 나오고 있다. 인도의 대미 무역 흑자 규모가 크지 않고, 경제의 기초체력(펀더멘털)에 대한 우려도 최근 잦아들고 있어서다. 반면 중국과 베트남 증시는 경기 침체에 ‘트럼프 트레이드’까지 겹쳐 조정이 불가피하다는 우려가 나온다.

○ 조정받은 아시아 증시

아시아 주요국 증시는 지난해 9~10월부터 최근까지 조정받았다. 인도 센섹스지수는 지난해 9월 26일 사상 최고치를 찍은 뒤 이달 15일까지 10.62% 떨어졌다. 작년 10월 단기 고점을 찍은 태국 SET지수(-9.49%), 중국 상하이종합지수(-7.33%), 베트남 VN30지수(-4.79%) 등도 지난 15일까지 마이너스 상승률을 기록했다. 일본 닛케이225지수는 지난해 10월 이후 37,000~40,000선에서 횡보 중이다.국내 출시된 국가별 펀드 중 설정액 3위인 인도는 “고성장하던 경제가 둔화하는 것 아니냐”는 전망이 나온 게 증시 조정을 야기했다. 시장조사업체 S&P글로벌에 따르면 인도의 제조업 구매관리자지수(PMI)는 지난해 3월 59.1로 고점을 찍은 뒤 우하향해 지난달에는 56.4를 기록했다. PMI는 50보다 높으면 경기 확장, 낮으면 축소로 평가된다. 인도의 소비자물가지수(CPI)는 지난해 10월 실제 수치가 예측치를 0.40%포인트 웃돌았으나 작년 11월과 12월에는 실제 수치가 예측치에 각각 0.05%포인트, 0.08%포인트 미달했다.

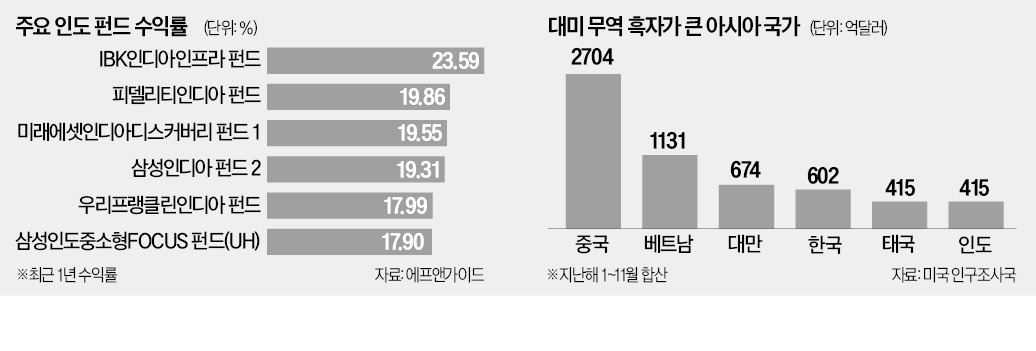

국내 펀드 설정액 2, 4위인 중국과 베트남 증시는 경기 침체와 트럼프 트레이드 우려로 타격을 받았다. 중국 제조업 PMI는 지난달 50.1로 간신히 축소 국면을 피했지만 추세적 개선을 점치기에는 이르다는 평가가 많다. 같은 기간 베트남 PMI는 49.8이었다. 이들 국가는 트럼프 트레이드로 인한 불이익 우려도 크다. 지난해 1~11월 미국의 국가별 무역 적자 규모는 중국(2704억달러)이 1위였고, 베트남(1131억달러)은 멕시코에 이어 3위였다.

○ 엇갈린 인도·베트남

여의도 증권 전문가들은 인도 증시의 조정이 길게 이어지지는 않을 가능성이 높다고 본다. 인도의 제조업 PMI가 비록 낮아지기는 했지만, 지난달 세계에서 가장 높은 수치를 기록하는 등 여전히 글로벌 성장을 주도하고 있기 때문이다. 인도 경제는 트럼프 트레이드로 인한 타격 우려에서도 비교적 자유롭다. 인도의 국내총생산(GDP)에서 대미 교역액(수출액+수입액)이 차지하는 비중은 2023년 3.1%에 불과했다.미국이 중국을 견제하기 위해 인도에 손을 내밀 가능성이 높다는 전망도 나온다. 브라마 첼라니 인도 정책연구센터 교수는 지난달 닛케이아시아 기고문에서 “트럼프 1기 당시 미국은 ‘태평양 전략’을 위해 인도에 손을 내밀었고, 그 덕에 양국은 당시 관계가 매우 좋았다”며 “이런 상황은 트럼프 2기에서도 이어질 것”이라고 했다. 정우창 미래에셋증권 연구원은 “중국에 들어갔던 미국 자본이 지속적으로 인도로 빠져나오고 있다”고 설명했다.

베트남은 여러모로 불리한 상황에 놓였다. 김근아 하나증권 연구원은 “동남아시아 국가 중에서는 베트남이 트럼프 트레이드의 주요 대상이 될 가능성이 높다”며 “중국이 베트남을 수출 우회로로 많이 활용하고 있는 것도 좋지 않은 영향을 줄 것”이라고 말했다. 한 펀드매니저는 “글로벌 무역환경 변화, 달러 강세 등 대외 변수가 완화되기 전까지는 베트남 증시가 박스권에 머물 가능성이 있다”고 했다.

양병훈 기자 hun@hankyung.com

관련뉴스