대출 금리와 예금 금리 격차가 사상 최대 수준으로 벌어진 것으로 파악됐다. 기준금리 인하로 예금 금리가 가파르게 떨어지는 사이 대출 금리는 거의 제자리걸음을 해서다. 은행들의 이익 기반인 예대 마진이 역대급으로 불어나는 동안 소비자들은 기준금리 인하 효과를 제대로 누리지 못하고 있다는 지적이 나온다. 우량 고객(고신용자)에게 대출이 집중되는 ‘쏠림 현상’도 굳어지고 있다.

은행연합회가 공개하는 가계대출 예대 금리차는 가계대출 금리에서 저축성수신 금리를 뺀 수치를 말한다. 해당 숫자가 클수록 대출 금리와 예금 금리 간 격차가 벌어졌다는 얘기다. 은행으로선 이 간극이 클수록 마진이 불어나는 구조다.

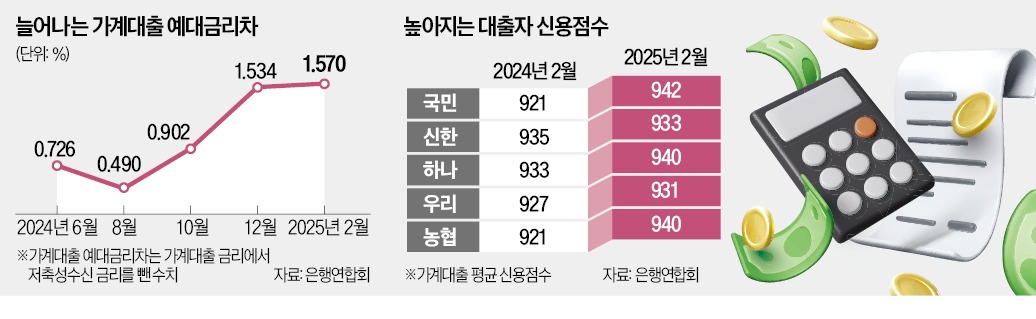

가계대출 예대 금리차가 역대급으로 벌어진 것은 기준금리 인하 효과가 예금 금리에만 빠르게 적용돼서다. 최근 은행 창구에선 연 1%대 초저금리 상품이 다시 등장했다. 은행들이 한국은행의 기준금리 인하 조치를 유독 예금 상품에만 발 빠르게 반영했기 때문이다. 예·적금 금리 하락 속도가 워낙 빠르다 보니 막차를 타기 위해 고객들이 몰려들 정도다. 지난달 5대 은행 예·적금은 한 달 새 15조원 넘게 불어났다. 작년 12월과 올 1월엔 예·적금 규모가 전달 대비 줄어들었다.

대출 금리는 요지부동이다. 금융당국의 압박에 일부 은행이 가산금리를 조정했지만 대면 고객 등 조건부 인하나 은행에서 제시하는 자격을 충족해야 받을 수 있는 우대금리를 내건 경우가 대부분이다. 실제 이용 고객에게 미치는 체감 효과가 미미하다는 평가다.

은행연합회에 따르면 지난달 5대 은행에서 돈을 빌린 대출자의 평균 신용점수는 937.4점으로 나타났다. 역대 최고치다. 1년 전인 지난해 2월에는 평균 신용점수가 929.9점이었다. 은행별로 보면 국민은행이 942점으로 가장 높았고, 하나·농협(940점), 신한(933점), 우리(931점) 등이 뒤를 이었다. 작년 말과 비교해도 두 달 새 1~5점씩 평균 신용점수가 높아졌다.

지방은행과 인터넷은행도 상황은 비슷하다. 케이뱅크는 지난달 가계 대출자 평균 신용점수가 952점에 달했다. 광주은행은 작년 2월 877점에서 1년 만에 920점으로 43점이나 껑충 뛰었다.

한 시중은행 여신 담당 부행장은 “은행들이 일부 상품의 가산금리를 소폭 낮추고 있지만 대출 금리가 제자리에 머물면서 상대적으로 이자 부담이 덜한 고신용자에게 은행 대출이 쏠리는 모습”이라며 “일부 신용점수 인플레이션으로 불리는 신용점수 상향 평준화 현상도 영향을 미친 것으로 보인다”고 분석했다.

박재원 기자 wonderful@hankyung.com

◇역대급 예대 금리차

12일 은행연합회에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행의 가계대출 평균 예대 금리차(2월 공시 기준)는 1.57%로 나타났다. 작년 2월 0.87%에서 1년 새 격차가 배 가까이 확대됐다. 은행연합회가 자료를 공개한 2023년 이후 가장 크다. 5대 은행 예대 금리차는 작년 8월 0.49%로 저점을 찍은 후 매달 상승곡선을 그리고 있다. 12일 은행연합회에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행의 가계대출 평균 예대 금리차(2월 공시 기준)는 1.57%로 나타났다. 작년 2월 0.87%에서 1년 새 격차가 배 가까이 확대됐다. 은행연합회가 자료를 공개한 2023년 이후 가장 크다. 5대 은행 예대 금리차는 작년 8월 0.49%로 저점을 찍은 후 매달 상승곡선을 그리고 있다.

12일 은행연합회에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행의 가계대출 평균 예대 금리차(2월 공시 기준)는 1.57%로 나타났다. 작년 2월 0.87%에서 1년 새 격차가 배 가까이 확대됐다. 은행연합회가 자료를 공개한 2023년 이후 가장 크다. 5대 은행 예대 금리차는 작년 8월 0.49%로 저점을 찍은 후 매달 상승곡선을 그리고 있다.은행연합회가 공개하는 가계대출 예대 금리차는 가계대출 금리에서 저축성수신 금리를 뺀 수치를 말한다. 해당 숫자가 클수록 대출 금리와 예금 금리 간 격차가 벌어졌다는 얘기다. 은행으로선 이 간극이 클수록 마진이 불어나는 구조다.

가계대출 예대 금리차가 역대급으로 벌어진 것은 기준금리 인하 효과가 예금 금리에만 빠르게 적용돼서다. 최근 은행 창구에선 연 1%대 초저금리 상품이 다시 등장했다. 은행들이 한국은행의 기준금리 인하 조치를 유독 예금 상품에만 발 빠르게 반영했기 때문이다. 예·적금 금리 하락 속도가 워낙 빠르다 보니 막차를 타기 위해 고객들이 몰려들 정도다. 지난달 5대 은행 예·적금은 한 달 새 15조원 넘게 불어났다. 작년 12월과 올 1월엔 예·적금 규모가 전달 대비 줄어들었다.

대출 금리는 요지부동이다. 금융당국의 압박에 일부 은행이 가산금리를 조정했지만 대면 고객 등 조건부 인하나 은행에서 제시하는 자격을 충족해야 받을 수 있는 우대금리를 내건 경우가 대부분이다. 실제 이용 고객에게 미치는 체감 효과가 미미하다는 평가다.

◇우량 고객에게 대출 쏠려

높은 대출 문턱 때문에 우량 고객에게 자금이 집중되는 쏠림 현상도 두드러지고 있다. 상대적으로 대출 여력이 낮은 고객은 소외되고 있다는 분석이 나오는 이유다.은행연합회에 따르면 지난달 5대 은행에서 돈을 빌린 대출자의 평균 신용점수는 937.4점으로 나타났다. 역대 최고치다. 1년 전인 지난해 2월에는 평균 신용점수가 929.9점이었다. 은행별로 보면 국민은행이 942점으로 가장 높았고, 하나·농협(940점), 신한(933점), 우리(931점) 등이 뒤를 이었다. 작년 말과 비교해도 두 달 새 1~5점씩 평균 신용점수가 높아졌다.

지방은행과 인터넷은행도 상황은 비슷하다. 케이뱅크는 지난달 가계 대출자 평균 신용점수가 952점에 달했다. 광주은행은 작년 2월 877점에서 1년 만에 920점으로 43점이나 껑충 뛰었다.

한 시중은행 여신 담당 부행장은 “은행들이 일부 상품의 가산금리를 소폭 낮추고 있지만 대출 금리가 제자리에 머물면서 상대적으로 이자 부담이 덜한 고신용자에게 은행 대출이 쏠리는 모습”이라며 “일부 신용점수 인플레이션으로 불리는 신용점수 상향 평준화 현상도 영향을 미친 것으로 보인다”고 분석했다.

박재원 기자 wonderful@hankyung.com

관련뉴스