여야가 좀처럼 이견을 좁히지 못하던 국민연금 모수개혁에 합의하자 국내 금융시장은 일단 안도하는 분위기다. 개혁이 이뤄지지 않으면 당장 2027년부터 국민연금 기금에 들어올 돈(보험료 수입)보다 나갈 돈(연금 지급액)이 많아져 금융시장에도 메가톤급 충격이 불가피했기 때문이다. 정부는 이번 모수개혁으로 이 같은 보험료 수지(보험료 수입-연금 지급액) 적자 시점을 10년가량 늦출 수 있을 것으로 본다. 수익률을 높이고 금융시장 충격을 최소화하는 방향으로 포트폴리오를 조정할 시간을 번 셈이다.

당시 추계에 따르면 보험료 수지는 2027년 3조2500억원 적자로 전환되고 1년 뒤인 2028년엔 적자 규모가 8조2000억원으로 두 배 넘게 불어날 것으로 예상됐다. 보험료 수입은 지난해 60조7900억원에서 2028년 65조3600억원으로 완만하게 늘어나지만, 연금 지급액은 같은 기간 45조2000억원에서 73조5600억원으로 가파르게 증가할 것으로 추산됐기 때문이다. 생산활동인구 감소로 가입자는 줄어드는 반면 베이비붐 세대의 지속적인 은퇴로 수급자는 급증해 생기는 현상이다.

이처럼 눈앞으로 다가오던 보험료 수입과 지출 역전은 이날 여야의 전격 합의로 우선 10여 년 뒤로 미뤄졌다. 금융시장 관계자는 “국민연금 기금이 줄어들기 시작하는 적자 시점이나 기금이 완전히 소진되는 시점은 15~30년 뒤지만, 보험료 수입과 지출 역전은 당장 2년 뒤 일어날 일이어서 시장의 우려가 컸다”고 말했다.

하지만 보험료 수입보다 지출액이 많아지면 이야기가 달라진다. 수익률이 높더라도 만기가 긴 투자는 제약될 수밖에 없다. 경우에 따라서는 보유 자산을 처분하거나 투자 자금을 대폭 줄여야 할 수도 있다. 이때 국내 금융시장에 미칠 후폭풍이 상당할 것으로 금융시장은 우려해왔다.

이날 여야 합의로 국민연금은 10여 년의 시간을 벌었다. 만기가 긴 대신 수익률이 높은 자산에 조금 더 오래 투자할 여유가 생긴 셈이다. 이 기간에 기금이 줄어드는 시점이 와도 국내 금융시장에 미칠 영향을 최소화하는 방향으로 포트폴리오를 조정할 수 있다.

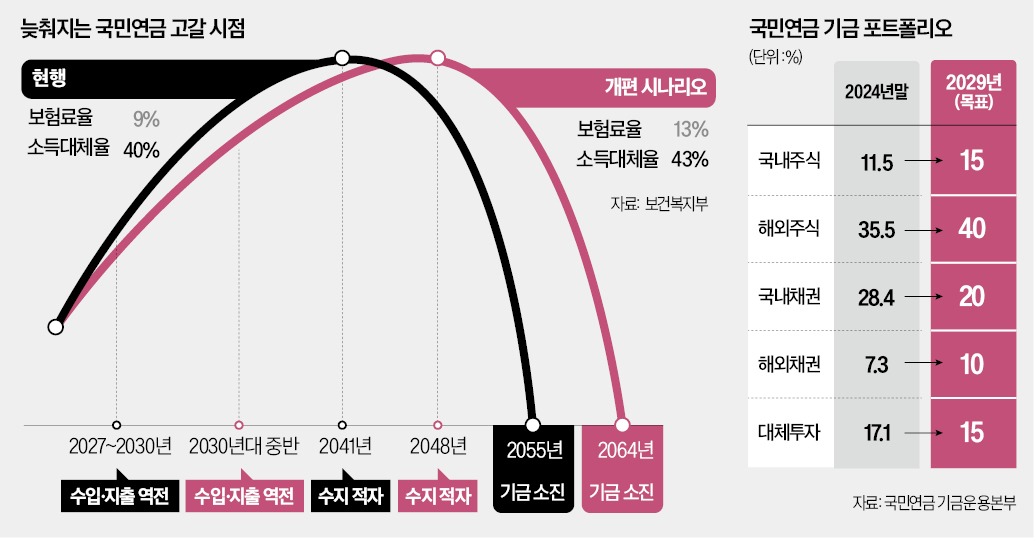

국민연금은 이미 이 같은 작업을 시작했다. 2015년 24.3%에 불과하던 해외 주식 비중을 지난해 35.5%로 높였고, 4년 뒤인 2029년까지 40%로 끌어올릴 예정이다. 국내 채권 비중은 같은 기간 28.4%에서 20%로 낮추기로 했다. 대체투자 중 해외 비중도 80%이상으로 높인다. 이를 통해 2029년에는 전체 포트폴리오에서 해외 비중을 60%대로 올릴 계획이다.

다만 10년가량이 ‘충분히 긴 시간은 아니다’는 목소리도 나온다. 보건복지부 관계자는 “가입자는 급감하고 수급자는 급증해 생기는 기금 수지 악화를 수익률 제고로 상쇄하는 데는 한계가 있다”며 “경제 상황과 인구구조 변화를 소득대체율에 탄력적으로 반영하는 자동조정장치 도입이 반드시 필요하다”고 말했다.

남정민 기자 peux@hankyung.com

◇10여 년 뒤로 늦춰진 보험료 수지 적자

국민연금연구원이 지난해 4월 발표한 ‘국민연금 중기재정전망’에 따르면 현재 보험료율(9%)과 소득대체율(2028년 40%)을 유지하면 2027년부터는 연금 급여 지출이 보험료 수입을 넘어선다. 빨라진 저출생·고령화로 보험료 수지가 적자로 전환하는 시점이 기존 추계(2030년)보다 3년 앞당겨졌다. 국민연금연구원이 지난해 4월 발표한 ‘국민연금 중기재정전망’에 따르면 현재 보험료율(9%)과 소득대체율(2028년 40%)을 유지하면 2027년부터는 연금 급여 지출이 보험료 수입을 넘어선다. 빨라진 저출생·고령화로 보험료 수지가 적자로 전환하는 시점이 기존 추계(2030년)보다 3년 앞당겨졌다.

국민연금연구원이 지난해 4월 발표한 ‘국민연금 중기재정전망’에 따르면 현재 보험료율(9%)과 소득대체율(2028년 40%)을 유지하면 2027년부터는 연금 급여 지출이 보험료 수입을 넘어선다. 빨라진 저출생·고령화로 보험료 수지가 적자로 전환하는 시점이 기존 추계(2030년)보다 3년 앞당겨졌다.당시 추계에 따르면 보험료 수지는 2027년 3조2500억원 적자로 전환되고 1년 뒤인 2028년엔 적자 규모가 8조2000억원으로 두 배 넘게 불어날 것으로 예상됐다. 보험료 수입은 지난해 60조7900억원에서 2028년 65조3600억원으로 완만하게 늘어나지만, 연금 지급액은 같은 기간 45조2000억원에서 73조5600억원으로 가파르게 증가할 것으로 추산됐기 때문이다. 생산활동인구 감소로 가입자는 줄어드는 반면 베이비붐 세대의 지속적인 은퇴로 수급자는 급증해 생기는 현상이다.

이처럼 눈앞으로 다가오던 보험료 수입과 지출 역전은 이날 여야의 전격 합의로 우선 10여 년 뒤로 미뤄졌다. 금융시장 관계자는 “국민연금 기금이 줄어들기 시작하는 적자 시점이나 기금이 완전히 소진되는 시점은 15~30년 뒤지만, 보험료 수입과 지출 역전은 당장 2년 뒤 일어날 일이어서 시장의 우려가 컸다”고 말했다.

◇해외 투자 늘리고 국내 채권 줄이고

국민연금 보험료 수지 악화는 기금 운용의 근본을 뒤흔드는 요인이다. 지금까지는 보험료 수입으로 매년 눈덩이처럼 쌓이는 기금을 수익률이 높은 자산에 투자하기만 하면 됐다. 주식 같은 위험자산 비중을 늘리고, 부동산·인프라 등 만기가 긴 대체투자 자산에 오랜 기간 묶어놓는 것도 얼마든지 가능했다.

하지만 보험료 수입보다 지출액이 많아지면 이야기가 달라진다. 수익률이 높더라도 만기가 긴 투자는 제약될 수밖에 없다. 경우에 따라서는 보유 자산을 처분하거나 투자 자금을 대폭 줄여야 할 수도 있다. 이때 국내 금융시장에 미칠 후폭풍이 상당할 것으로 금융시장은 우려해왔다.

이날 여야 합의로 국민연금은 10여 년의 시간을 벌었다. 만기가 긴 대신 수익률이 높은 자산에 조금 더 오래 투자할 여유가 생긴 셈이다. 이 기간에 기금이 줄어드는 시점이 와도 국내 금융시장에 미칠 영향을 최소화하는 방향으로 포트폴리오를 조정할 수 있다.

국민연금은 이미 이 같은 작업을 시작했다. 2015년 24.3%에 불과하던 해외 주식 비중을 지난해 35.5%로 높였고, 4년 뒤인 2029년까지 40%로 끌어올릴 예정이다. 국내 채권 비중은 같은 기간 28.4%에서 20%로 낮추기로 했다. 대체투자 중 해외 비중도 80%이상으로 높인다. 이를 통해 2029년에는 전체 포트폴리오에서 해외 비중을 60%대로 올릴 계획이다.

다만 10년가량이 ‘충분히 긴 시간은 아니다’는 목소리도 나온다. 보건복지부 관계자는 “가입자는 급감하고 수급자는 급증해 생기는 기금 수지 악화를 수익률 제고로 상쇄하는 데는 한계가 있다”며 “경제 상황과 인구구조 변화를 소득대체율에 탄력적으로 반영하는 자동조정장치 도입이 반드시 필요하다”고 말했다.

남정민 기자 peux@hankyung.com

관련뉴스