[장용혁의 Moneyball] ‘개와 늑대의 시간’…외국인 매수에 순응

해 질 녘 모든 사물이 붉게 물들고, 저언덕 너머로 다가오는 실루엣이 내가 기르던 개인지, 나를 해치러 오는 늑대인지 분간할 수 없는 시간을 ‘개와 늑대의 시간’이라고 부른다

필자는 최근 시장이 200일 이동평균선을 넘어서기 전까지, 박스권 상단이라는 투자의견과 함께 비중 축소를 줄기차게 주장하다가 최근 ‘200일 이평이 견조하다면 수급논리에 순응하자’라고 투자의견을 바꿨다.

개와 늑대의 시간처럼, 지난 12월 21일 1차 LTRO 이후 줄기차게 밀고 들어오는 외국인의 매수를 내가 기르던 개인지..나를 해치러 오는 늑대인지 분간하지 못 했던 것이다

외국인의 매수가 과연 시장에서 연속성을 부여해 줄 것인지 아니면 일시적인 매수일지 분간하기 어려웠던 게 사실이다.

그렇다면, 이제 이 매수의 흐름을 이른 바 ‘내가 기르던 개’라고 봐도 되는 걸까.

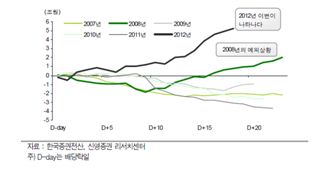

본론으로 들어가서 지난 연말 모든 증권사의 2012년 투자의견은 ‘상저하고’ 였다. 상반기 유로권 국채만기가 불확실성을 자극할 것이고 (물론 시간이 흘러 원만하게 해결되겠지만) 이로 인한 불확실성은 피할 수 없다라는 의견이 대세였다. 하지만 시장은 보란 듯이 견조한 흐름을 보이고 있음은 물론이거니와 과거 데이터를 근거로 판단했던 프로그램 매도우위가 시장을 지배할 것이라는 전망도 어긋났다. (통상적으로 1월은 배당수요를 마무리 하고 프로그램 매도우위가 지배하는 시장이었다.)

((최근 배당락 이후 프로그램 수급 흐름))

외국인이 이렇게 줄기차게 밀고 들어오는 이유에 대해 고민해 보는 것으로, 첫번째 시간 ‘개와 늑대의 시간’을 시작해보자

유럽은 지난 12월21일 1차 LTRO (Long Term Refinancing Operation)를 단행하며 3년 만기, 이자률 1%라는 조건으로 시장에 4,890억 유로의 자금을 풀었다. ECB 가 내심 바랬던 것은 싸게 자금을 풀어줄 테니 시중은행들이 대출을 받아서 위기국가의 국채를 매입하라는 주문이었을 것이다. 하지만 시장은 바로 환호하지 않았고 반응도 다소 미지근했다. 그런데!! 위기 국가들의 국채차환 시점을 전후로 시장의 시각이 급변했다. 위기 국가에서 만기 3년 이하의 단기채를 모집하는데, 대거 돈이 몰리기 시작한 것이다.

지난 1월 16일 대표적인 위기 국가인 이탈리아의 3년물 조달금리는 전월 5.62%에서 4.83%로 급락했다. 초단기물의 조달금리도 두말할 것 없이 크게 하락했다.

시장에서는 힌트를 얻기 시작했다. ‘1차 LTRO 만기가 3년이니까 1%의 자금을 빌려서 만기 3년 이내의 위기 국가 국채를 매수하면 이탈리아나 스페인이 망하지 않는 한 금리스프레드를 먹을 수 있겠구나.’ 그러면서 시장은 그리고 우리는 LTRO의 효과를 실감하게 되었다.

그러다 보니 자연스럽게 올라오는 것은 2차 LTRO에 대한 기대감 이다. 2월29일 예정되어있는 2차 LTRO는 1차 때와는 다르게 무제한 입찰이다. 즉, 필요하다고 요구하면 얼마든지 돈을 풀어주겠다는 것이다. ECB가 유로화에 대한 발권력은 없지만, 시장의 유동성 공급이라는 해결책을 찾은 것이다.

필자가 10년 이상을 주식시장에서 트레이더로 살면서 깨달은 것 중의 하나는 주가가 가장 크게 올라오는 타이밍은 바로 급락 이후라는 것이다. 시장은 유럽의 위기를 지속 반영 중이었고 프랑스의 신용등급 하향이 현실화되며 리스크 클라이막스를 지났다. 시장 일각에서는 프랑스의 신용등급 하향 이후 시장이 다시 한번 흔들릴 수 있다고 예측한 쪽도 있었겠지만, 시장의 반응은 차분했고,차분한 반응을 확인한 대기 매수세는 본격적인 주식매입을 시작했다.

우리가 주목해야 하는 또 하나의 팩트는 달러인덱스의 흐름이다.

((달러인덱스 주봉차트))

달러인덱스는 지난 8월 급락장 시작과 더불어 급등하기 시작했다. 지난 8월, 미국의 신용등급이 다운되는 초유의 사태가 발생했고, 극도의 안전자산 선호 심리가 부각되었는데, 아이러니하게도 신용등급하향 국가의 화페가치가 상승한 것이다.

당연히 위험자산 선호도는 급락하기 시작했고 이머징 국가들은 물론이고 미국, 유럽 등 선진국들까지 ‘위험자산 선호도 하락’이라는 거센 비바람을 온몸으로 맞았다.

거센 비바람을 앞서 언급한 1차 LTRO가 상당부분 막아주었다. 적어도 시장의 리스크의 정도를 크게 줄였다고 판단한다. 달러인덱스의 흐름도 상승을 멈췄다.

1차 LTRO 효과 이후, 시장의 관심을 추가로 모은 곳이 있었으니, 바로 ‘버냉키의 입’ 이었다. FRB가 기존입장에서 연장된 2014년도 말까지 초저금리 기조를 유지 하겠다고 밝힌 것이다. 이 부분은, 달러인덱스가 다시 하락할 수 있는 빌미를 제공하게 되었고 가뜩이나 바닥 찍은 유로화와 유럽 주요국의 주가가 더 탄력적으로 오를 수 밖에 없게 만들었다

혹자들은 이렇게 말한다. 기존 증권사의 2012년도 예측 즉, 상저하고에서 상당부분 상반기로 시세를 당겨온 것 아니냐? 물론 그럴 가능성도 존재하지만, 시장에서 위험선호도와 강세마인드는 몰라보게 올라왔다. 유로화의 반등과 달러인덱스의 하락, 위기국 국채 금리의 급락은 이것을 설명하기에 충분하다

그래도 시장참여자의 일부는 여전히 시장에 유입된 외국인의 매수에 대해 믿어도 되는 것인지를 묻는다. 워낙 급작스럽고 쇼킹한 사이즈의 매수기 때문에 충분히 그럴 수 있다

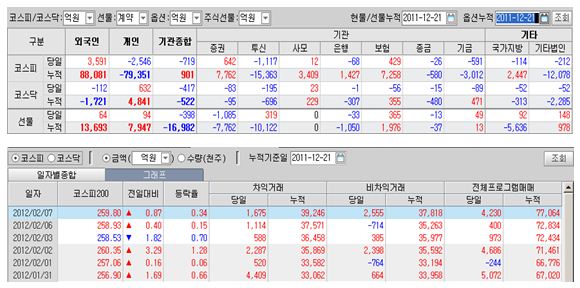

필자도 지난 1차 LTRO 실시 이후 유입된 외국인 매수규모 8.8조 중에 7.7조가 프로그램 매수를 통한 유입이었기 때문에 신뢰성에 대한 의문을 가진 적이 있었다.

그러나 “너무 강하면 부러지기 쉽다.”

지금은 그 어느 때보다 유연한 투자전략이 필요해 보인다. 프로그램 매수를 통해 들어오든, 유럽계 자금의 성격이 초단기 헤지펀드 자금이든 간에 굳이 시장의 방향에 등을 돌린 채 반대편에 설 필요는 없다는 판단이다.

분명히 시장의 시각은 안전자산 선호도를 줄이고, 위험자산 선호도를 높여가고 있는 과정에 있기 때문에 물밀 듯 밀고 들어오는 대규모의 유동성을 평가절하 하진 말자는 것이다.

물론 향후 시장이 지난 1월의 상승처럼 속도를 내며 올라갈 것이라고 자신하긴 어렵다. 그러나 눈으로 역방향을 확인하기 전까진 성급한 전량매도를 실시해서도 안 된다고 본다.

서두에 언급했듯이 필자는 1,960포인트 200일 이동평균선을 강하게 넘을 시장이라고 보지 않았다. 그러나 결과적으로 지금 시장은 200일 이동평균선 위에 형성되어 있다.

넘어서기 어려울 것이라고 봤지만 넘어섰고, 또한 넘어서있는 현 상황이 견조하다면 지금은 시장에 순응하는 자세가 필요하다. 물론 이제까지의 시장과 정반대의 상황이 연출된다면, 거기에 맞는 대응전략을 다시 세워야 할 것이다

이제껏 외국인은 뒤돌아보면 공격적으로 살 때는 다 이유가 있었던 것 같다. 우리가 시장을 이길 수도 있겠지만, 역사적으로 보면 시장에 순응하는 투자전략이 롱런할 수 있는 지름길이었음을 잊지 말아야 한다.

<글. 장용혁 한국투자증권 eFriendAir 차장>

�

해 질 녘 모든 사물이 붉게 물들고, 저언덕 너머로 다가오는 실루엣이 내가 기르던 개인지, 나를 해치러 오는 늑대인지 분간할 수 없는 시간을 ‘개와 늑대의 시간’이라고 부른다

필자는 최근 시장이 200일 이동평균선을 넘어서기 전까지, 박스권 상단이라는 투자의견과 함께 비중 축소를 줄기차게 주장하다가 최근 ‘200일 이평이 견조하다면 수급논리에 순응하자’라고 투자의견을 바꿨다.

개와 늑대의 시간처럼, 지난 12월 21일 1차 LTRO 이후 줄기차게 밀고 들어오는 외국인의 매수를 내가 기르던 개인지..나를 해치러 오는 늑대인지 분간하지 못 했던 것이다

외국인의 매수가 과연 시장에서 연속성을 부여해 줄 것인지 아니면 일시적인 매수일지 분간하기 어려웠던 게 사실이다.

그렇다면, 이제 이 매수의 흐름을 이른 바 ‘내가 기르던 개’라고 봐도 되는 걸까.

본론으로 들어가서 지난 연말 모든 증권사의 2012년 투자의견은 ‘상저하고’ 였다. 상반기 유로권 국채만기가 불확실성을 자극할 것이고 (물론 시간이 흘러 원만하게 해결되겠지만) 이로 인한 불확실성은 피할 수 없다라는 의견이 대세였다. 하지만 시장은 보란 듯이 견조한 흐름을 보이고 있음은 물론이거니와 과거 데이터를 근거로 판단했던 프로그램 매도우위가 시장을 지배할 것이라는 전망도 어긋났다. (통상적으로 1월은 배당수요를 마무리 하고 프로그램 매도우위가 지배하는 시장이었다.)

((최근 배당락 이후 프로그램 수급 흐름))

외국인이 이렇게 줄기차게 밀고 들어오는 이유에 대해 고민해 보는 것으로, 첫번째 시간 ‘개와 늑대의 시간’을 시작해보자

유럽은 지난 12월21일 1차 LTRO (Long Term Refinancing Operation)를 단행하며 3년 만기, 이자률 1%라는 조건으로 시장에 4,890억 유로의 자금을 풀었다. ECB 가 내심 바랬던 것은 싸게 자금을 풀어줄 테니 시중은행들이 대출을 받아서 위기국가의 국채를 매입하라는 주문이었을 것이다. 하지만 시장은 바로 환호하지 않았고 반응도 다소 미지근했다. 그런데!! 위기 국가들의 국채차환 시점을 전후로 시장의 시각이 급변했다. 위기 국가에서 만기 3년 이하의 단기채를 모집하는데, 대거 돈이 몰리기 시작한 것이다.

지난 1월 16일 대표적인 위기 국가인 이탈리아의 3년물 조달금리는 전월 5.62%에서 4.83%로 급락했다. 초단기물의 조달금리도 두말할 것 없이 크게 하락했다.

시장에서는 힌트를 얻기 시작했다. ‘1차 LTRO 만기가 3년이니까 1%의 자금을 빌려서 만기 3년 이내의 위기 국가 국채를 매수하면 이탈리아나 스페인이 망하지 않는 한 금리스프레드를 먹을 수 있겠구나.’ 그러면서 시장은 그리고 우리는 LTRO의 효과를 실감하게 되었다.

그러다 보니 자연스럽게 올라오는 것은 2차 LTRO에 대한 기대감 이다. 2월29일 예정되어있는 2차 LTRO는 1차 때와는 다르게 무제한 입찰이다. 즉, 필요하다고 요구하면 얼마든지 돈을 풀어주겠다는 것이다. ECB가 유로화에 대한 발권력은 없지만, 시장의 유동성 공급이라는 해결책을 찾은 것이다.

필자가 10년 이상을 주식시장에서 트레이더로 살면서 깨달은 것 중의 하나는 주가가 가장 크게 올라오는 타이밍은 바로 급락 이후라는 것이다. 시장은 유럽의 위기를 지속 반영 중이었고 프랑스의 신용등급 하향이 현실화되며 리스크 클라이막스를 지났다. 시장 일각에서는 프랑스의 신용등급 하향 이후 시장이 다시 한번 흔들릴 수 있다고 예측한 쪽도 있었겠지만, 시장의 반응은 차분했고,차분한 반응을 확인한 대기 매수세는 본격적인 주식매입을 시작했다.

우리가 주목해야 하는 또 하나의 팩트는 달러인덱스의 흐름이다.

((달러인덱스 주봉차트))

달러인덱스는 지난 8월 급락장 시작과 더불어 급등하기 시작했다. 지난 8월, 미국의 신용등급이 다운되는 초유의 사태가 발생했고, 극도의 안전자산 선호 심리가 부각되었는데, 아이러니하게도 신용등급하향 국가의 화페가치가 상승한 것이다.

당연히 위험자산 선호도는 급락하기 시작했고 이머징 국가들은 물론이고 미국, 유럽 등 선진국들까지 ‘위험자산 선호도 하락’이라는 거센 비바람을 온몸으로 맞았다.

거센 비바람을 앞서 언급한 1차 LTRO가 상당부분 막아주었다. 적어도 시장의 리스크의 정도를 크게 줄였다고 판단한다. 달러인덱스의 흐름도 상승을 멈췄다.

1차 LTRO 효과 이후, 시장의 관심을 추가로 모은 곳이 있었으니, 바로 ‘버냉키의 입’ 이었다. FRB가 기존입장에서 연장된 2014년도 말까지 초저금리 기조를 유지 하겠다고 밝힌 것이다. 이 부분은, 달러인덱스가 다시 하락할 수 있는 빌미를 제공하게 되었고 가뜩이나 바닥 찍은 유로화와 유럽 주요국의 주가가 더 탄력적으로 오를 수 밖에 없게 만들었다

혹자들은 이렇게 말한다. 기존 증권사의 2012년도 예측 즉, 상저하고에서 상당부분 상반기로 시세를 당겨온 것 아니냐? 물론 그럴 가능성도 존재하지만, 시장에서 위험선호도와 강세마인드는 몰라보게 올라왔다. 유로화의 반등과 달러인덱스의 하락, 위기국 국채 금리의 급락은 이것을 설명하기에 충분하다

그래도 시장참여자의 일부는 여전히 시장에 유입된 외국인의 매수에 대해 믿어도 되는 것인지를 묻는다. 워낙 급작스럽고 쇼킹한 사이즈의 매수기 때문에 충분히 그럴 수 있다

필자도 지난 1차 LTRO 실시 이후 유입된 외국인 매수규모 8.8조 중에 7.7조가 프로그램 매수를 통한 유입이었기 때문에 신뢰성에 대한 의문을 가진 적이 있었다.

그러나 “너무 강하면 부러지기 쉽다.”

지금은 그 어느 때보다 유연한 투자전략이 필요해 보인다. 프로그램 매수를 통해 들어오든, 유럽계 자금의 성격이 초단기 헤지펀드 자금이든 간에 굳이 시장의 방향에 등을 돌린 채 반대편에 설 필요는 없다는 판단이다.

분명히 시장의 시각은 안전자산 선호도를 줄이고, 위험자산 선호도를 높여가고 있는 과정에 있기 때문에 물밀 듯 밀고 들어오는 대규모의 유동성을 평가절하 하진 말자는 것이다.

물론 향후 시장이 지난 1월의 상승처럼 속도를 내며 올라갈 것이라고 자신하긴 어렵다. 그러나 눈으로 역방향을 확인하기 전까진 성급한 전량매도를 실시해서도 안 된다고 본다.

서두에 언급했듯이 필자는 1,960포인트 200일 이동평균선을 강하게 넘을 시장이라고 보지 않았다. 그러나 결과적으로 지금 시장은 200일 이동평균선 위에 형성되어 있다.

넘어서기 어려울 것이라고 봤지만 넘어섰고, 또한 넘어서있는 현 상황이 견조하다면 지금은 시장에 순응하는 자세가 필요하다. 물론 이제까지의 시장과 정반대의 상황이 연출된다면, 거기에 맞는 대응전략을 다시 세워야 할 것이다

이제껏 외국인은 뒤돌아보면 공격적으로 살 때는 다 이유가 있었던 것 같다. 우리가 시장을 이길 수도 있겠지만, 역사적으로 보면 시장에 순응하는 투자전략이 롱런할 수 있는 지름길이었음을 잊지 말아야 한다.

<글. 장용혁 한국투자증권 eFriendAir 차장>

�

관련뉴스