은행권의 중소기업에 대한 대출 양극화 현상이 지속되고 있는 것으로 나타났습니다.

금융위원회는 7일 `중소기업 자금사정 점검회의`를 열고 신용등급과 매출규모에 따른 중소기업 대출 양극화 현상이 나타나고 있다고 밝혔습니다.

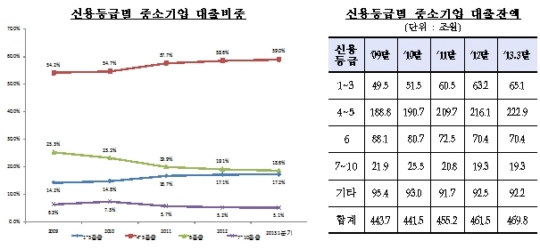

기업의 신용등급별로 살펴보면 지난 2009년 말 49조5천억원을 기록했던 1~3등급에 대한 대출 잔액은 올해 3월 말 65조1천억원으로 15조6천억원 늘었습니다.

같은 기간 4~5등급의 기업 대출잔액도 34조1천억원 증가했습니다.

반면 6등급 이하의 신용등급을 받은 중소기업에 대한 대출 잔액은 20조3천억원 줄었습니다.

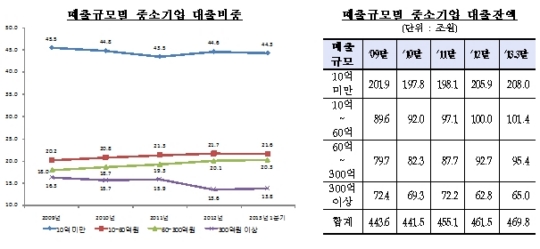

규모별로는 매출액 60억~300억원 기업에 대한 대출 비중이 3.7%포인트 상승한 반면, 10억원 미만의 영세기업에 대한 대출은 1.2%포인트 하락했습니다.

은행권의 보수적 대출관행으로 담보대출 비중이 크게 늘면서(5.6%p) 신용대출과 담보대출 비중이 거의 같은 수준인 것으로 조사됐습니다.

2009년 신용대출과 담보대출 비중차이가 11.5%p이었지만, 올해 현재 양자의 차이는 0.6%p에 불과한 수준입니다.

고승범 금융위 사무처장은 "은행들이 보수적인 대출관행에서 탈피해 우량 중소기업으로 편중되어있는 대출 실태를 개선해야 한다"며 "매출이나 신용등급이 아닌 창의성과 기술성, 혁신성 위주의 평가가 이뤄질 수 있는 심사역량을 강화해야 한다"고 말했습니다.

한편 2013년 이후 금융권의 중기대출공급은 전년동기 대비 50% 확대되는 등 현 정부 출범 이후 중기자금 공급수준 확대된 것으로 나타났습니다.

금융위기 이후 중소기업 자금공급의 중심을 담당해 온 정책금융기관들은 올해 들어서도 견조한 자금공급 실적을 유지한 것으로 조사됐습니다.

�

금융위원회는 7일 `중소기업 자금사정 점검회의`를 열고 신용등급과 매출규모에 따른 중소기업 대출 양극화 현상이 나타나고 있다고 밝혔습니다.

기업의 신용등급별로 살펴보면 지난 2009년 말 49조5천억원을 기록했던 1~3등급에 대한 대출 잔액은 올해 3월 말 65조1천억원으로 15조6천억원 늘었습니다.

같은 기간 4~5등급의 기업 대출잔액도 34조1천억원 증가했습니다.

반면 6등급 이하의 신용등급을 받은 중소기업에 대한 대출 잔액은 20조3천억원 줄었습니다.

규모별로는 매출액 60억~300억원 기업에 대한 대출 비중이 3.7%포인트 상승한 반면, 10억원 미만의 영세기업에 대한 대출은 1.2%포인트 하락했습니다.

은행권의 보수적 대출관행으로 담보대출 비중이 크게 늘면서(5.6%p) 신용대출과 담보대출 비중이 거의 같은 수준인 것으로 조사됐습니다.

2009년 신용대출과 담보대출 비중차이가 11.5%p이었지만, 올해 현재 양자의 차이는 0.6%p에 불과한 수준입니다.

고승범 금융위 사무처장은 "은행들이 보수적인 대출관행에서 탈피해 우량 중소기업으로 편중되어있는 대출 실태를 개선해야 한다"며 "매출이나 신용등급이 아닌 창의성과 기술성, 혁신성 위주의 평가가 이뤄질 수 있는 심사역량을 강화해야 한다"고 말했습니다.

한편 2013년 이후 금융권의 중기대출공급은 전년동기 대비 50% 확대되는 등 현 정부 출범 이후 중기자금 공급수준 확대된 것으로 나타났습니다.

금융위기 이후 중소기업 자금공급의 중심을 담당해 온 정책금융기관들은 올해 들어서도 견조한 자금공급 실적을 유지한 것으로 조사됐습니다.

�

관련뉴스