<앵커> 국내 은행에 스마트폰 뱅킹이 도입된 지 4년이 다 돼 가지만 은행들은 아직까지 이를 통해 별다른 수익을 내지 못하고 있습니다. 기존 오프라인 뱅킹 이용자를 고스란히 옮겨왔을 뿐 이렇다할 부가가치를 내지 못하고 있기 때문인데, 은행들 간에 경쟁만 더 치열해지고 있습니다. 이근형 기자입니다.

<기자>

지난 2010년말 하나은행을 시작으로 처음 도입된 스마트폰 뱅킹 서비스.

이용자만 3천만명에 이를 정도로 인기가 높지만 정작 은행들은 3년 넘게 이렇다 할 수익을 내지 못하고 있습니다. 창구방문객과 인터넷뱅킹 이용자가 그대로 스마트폰으로 옮겨왔을 뿐 새로운 고객층이 생겨난 것은 아니기 때문입니다.

수익을 내려면 대출취급을 늘려야 하지만 직원상담을 거치지 않고 대출을 하는 데에는 한계가 따릅니다. 재미를 부가해 상품을 다양하게 기획할 수 있는 예금상품과 달리 대출상품은 예·적금 담보대출이 아니면 부실위험이 크거나 대출자가 영업점을 한번 방문해야 하는 등 절차가 번거롭습니다.

실제 4대 시중은행에서 스마트폰으로 가입할 수 있는 상품을 보면 예·적금 상품은 150가지가 넘는 반면 대출상품은 30개도 채 되지 않습니다. 수수료 수익을 기대할 수 있는 펀드나 보험상품 역시 상담을 통하지 않고 스마트폰만으로 가입을 유도하기 어려운 건 마찬가지입니다.

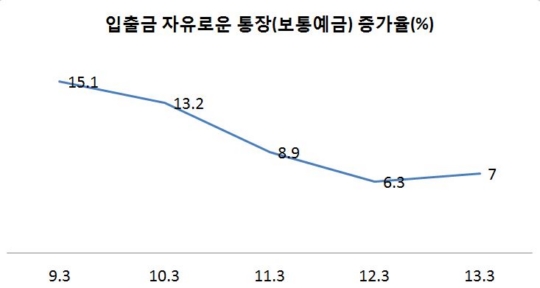

스마트폰 뱅킹으로 거래주기가 빨라지면서 수신고를 유지하기 쉽지 않아지는 것도 문제입니다.

잔고가 차기 바쁘게 비워지는 속도도 빨라지다 보니, 급여계좌와 같이 이자를 적게 주면서 수신고를 유지하는 데에는 상대적으로 제약이 따릅니다.

[인터뷰] 00은행 스마트뱅킹 관계자

“빨리빨리 움직이니까 통장잔액이 남아있을 시간이 사실 없죠. 은행들은 통장에 남아있는 자금을 운영해서 이익을 보는 측면들이 많은데 예금회전율이 빨라지니까 예금잔고가 줄어드는 효과가 있겠죠 아무래도..”

가입자는 폭발적으로 증가하고 있지만 수익도 내지 못하고 비용도 줄이지 못하는 스마트폰 뱅킹, 풍요속 빈곤 속에 경쟁만 치열해지는 소모전으로 치닫고 있습니다. 한국경제TV 이근형입니다.

�

<기자>

지난 2010년말 하나은행을 시작으로 처음 도입된 스마트폰 뱅킹 서비스.

이용자만 3천만명에 이를 정도로 인기가 높지만 정작 은행들은 3년 넘게 이렇다 할 수익을 내지 못하고 있습니다. 창구방문객과 인터넷뱅킹 이용자가 그대로 스마트폰으로 옮겨왔을 뿐 새로운 고객층이 생겨난 것은 아니기 때문입니다.

수익을 내려면 대출취급을 늘려야 하지만 직원상담을 거치지 않고 대출을 하는 데에는 한계가 따릅니다. 재미를 부가해 상품을 다양하게 기획할 수 있는 예금상품과 달리 대출상품은 예·적금 담보대출이 아니면 부실위험이 크거나 대출자가 영업점을 한번 방문해야 하는 등 절차가 번거롭습니다.

실제 4대 시중은행에서 스마트폰으로 가입할 수 있는 상품을 보면 예·적금 상품은 150가지가 넘는 반면 대출상품은 30개도 채 되지 않습니다. 수수료 수익을 기대할 수 있는 펀드나 보험상품 역시 상담을 통하지 않고 스마트폰만으로 가입을 유도하기 어려운 건 마찬가지입니다.

스마트폰 뱅킹으로 거래주기가 빨라지면서 수신고를 유지하기 쉽지 않아지는 것도 문제입니다.

잔고가 차기 바쁘게 비워지는 속도도 빨라지다 보니, 급여계좌와 같이 이자를 적게 주면서 수신고를 유지하는 데에는 상대적으로 제약이 따릅니다.

[인터뷰] 00은행 스마트뱅킹 관계자

“빨리빨리 움직이니까 통장잔액이 남아있을 시간이 사실 없죠. 은행들은 통장에 남아있는 자금을 운영해서 이익을 보는 측면들이 많은데 예금회전율이 빨라지니까 예금잔고가 줄어드는 효과가 있겠죠 아무래도..”

가입자는 폭발적으로 증가하고 있지만 수익도 내지 못하고 비용도 줄이지 못하는 스마트폰 뱅킹, 풍요속 빈곤 속에 경쟁만 치열해지는 소모전으로 치닫고 있습니다. 한국경제TV 이근형입니다.

�

관련뉴스