2014년 새해를 맞이해서도 장기간 지속되고 있는 경기 침체에 가계 빚이 지속적으로 늘어나고 있는 것으로 알려진다. 더구나 은행권 대출 조건도 까다로워지고 있어 높은 이자율을 견디다 못해 개인회생을 신청하는 이들이 많다.

43세 김 모씨는 대기업에 입사해 안정적인 생활을 하다, 좀 더 큰 돈을 만져보기 위해 4년 전 회사를 그만두고 친구와 함께 동업을 시작했다. 처음에 투자 비용을 대출 받을 때는 1년 안에 순익분기점을 넘긴다는 생각이었지만, 벤처 창업시장은 그리 만만치 않았다.

결국 창업 4년 째, 여기 저기서 빚을 갚기 위해 또 다른 빚을 내는 방식으로 근근하게 이어오다가 결국 이자만 2천 만원에 가까울 정도로 큰 빚을 지게 됐다. 김 씨는 “아이들 대학도 보내야 하는데, 버는 돈이 전부 빚 갚는 데만 들어가니 앞이 캄캄하다. 빚만 빨리 갚으면 어떻게든 살아질 것 같다”고 호소했다.

현재 김씨의 빚은 가진 돈을 전부 털어도 다 갚을 수 없을 만큼 불어나 있는 상태다. 이런 경우, 김씨 가족이 앞으로 살아갈 길을 탐색할 때 가장 희망적인 방안이 될 수 있는 것이 바로 개인회생제도다.

개인회생은 정부가 서민들의 과도한 채무의 부담을 덜어주기 위해 지난 2004년 9월부터 도입한 채무 구제 제도로, 법원에서 채무관계를 강제적으로 조정해 채무자의 회생을 도우면서 채권자의 이익을 함께 도모할 수 있는 방법이다.

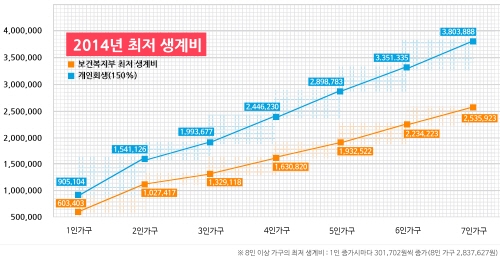

김씨와 같이 재산보다 채무가 많은 사람 중 봉급생활자나 소규모 자영업자, 전문직 종사자, 일용직 등 일정한 소득이 있으면 누구나 개인회생 신청자격을 가질 수 있으며, 최장 5년 동안 경제소득 중 법원에서 정한 최저생계비와 세금 등을 제외한 금액을 전부 빚을 갚는 데 사용하면 남은 빚이 면제되면서 신용이 회복된다.

이와 비슷한 제도로 개인파산제도가 있는데, 이는 빚이 재산보다 많은 경우 전액을 탕감 받을 수 있는 제도이다. 하지만 무직자나 소득이 최저생계비 미만으로 현저하게 적은 경우에 신청이 가능한 등 제약조건이 있으므로 제도를 효과적으로 이해하기 위해서는 관련 법률 전문가의 도움을 받는 것이 좋다.

이와 관련, 크레딧닥터에서는 개인회생 및 개인파산 제도의 신청비용이나 방법, 절차 등 전문적인 사항에 대해 전국 무료 전화 상담을 진행 중이다. 또 개인회생 신청절차나 방법을 잘 모르는 일반인을 위해 법원 접수 등의 전반적인 법적 절차를 대행해주는 업무도 함께 맡고 있다.

개인파산과 개인회생에 대한 무료 상담은 전화 1666-1517번을 이용하거나 크레딧닥터 홈페이지(http://creditdoctor.co.kr/)를 확인하면 도움을 받을 수 있다.

�

관련뉴스