신용등급 4등급 이하(중신용) 대출자의 신용등급이 악화일로를 걷고 있다.

한국은행 BOK이슈노트 `금융위기 이후 저신용 가계차주 현황`에 따르면 4~6등급(중신용등급) 대출자의 신용등급하락률은 지난 2009년 6월말 15.0%에서 4년 후에는 19.4%로 상승했다. 또 7~10등급(저신용등급) 대출자의 신용회복률도 2009년 6월 25.9%에서 2013년에는 25.2%로 하락했다.

반면 같은 기간 1~4등급(고신용등급) 대출자는 신용등급 하락률이 17.1%에서 13.8%로 오히려 낮아졌다.

고신용자는 신용이 꾸준히 개선되고 중신용자 이하는 신용이 악화되는 이른바 `신용양극화` 현상이다.

▶ 중신용자 4명중 1명 저신용자로

저신용자로 전락하는 대출자는 갈수록 늘고 있다. 지난 2008년 6월말 당시 4~6등급 중신용자였던 대출자 4명중 1명이 5년뒤 저신용자로 전락했다.

특히 지난 2011년 정부가 서민금융지원을 강화했음에도 고신용자나 중신용자가 저신용자로 전락하는 비율은 큰 변동없이 계속 상승세를 이어간 반면, 저신용자의 신용회복률은 정부가 서민금융지원을 강화한 2011년 반짝 높아졌다가 이듬해부터 급전직하했다. 지난 정부의 지원책이 밑빠진 독에 물붓기였다는 사실이 명백해진 셈이다.

▶ 신용회복률 제자리‥서민금융지원 `무색`

뿐만아니라 서민금융지원이라는 정부정책이 무색하게도 저신용 대출자의 대출금리는 높아지고 있다. 7~10등급 저신용 대출자의 고금리대출 비중은 2010년 6월 50.5%에서 지난해 9월 55.2%까지 크게 올랐다. 정부가 2010년말부터 햇살론이나 새희망홀씨와 같은 서민금융 상품을 은행에서 취급하도록 했음에도 저신용 대출자의 고금리 대출 비중이 높아졌다는 점은 정책의 실효성을 의심하게 한다.

7~10등급 대출자는 은행에서는 대출을 받을 수 없고 제2, 제3금융권에서 주로 대출이 가능하다. 한은은 저축은행이 신용대출 시장을 확대하면서 고금리 상환부담에 시달리는 저신용자가 많아졌을 개연성이 있다고 분석했다. 실제 은행 대출자(1~6등급)들은 저신용자로 추락하는 비율이 2009년 6월말 8.9%에서 4년뒤 4.1%로 낮아진 반면, 비은행 대출자의 경우 같은 기간 15.6%에서 19.5%로 높아졌다.

▶ 20대·자영업자 전환한 30~50대가 `위험`

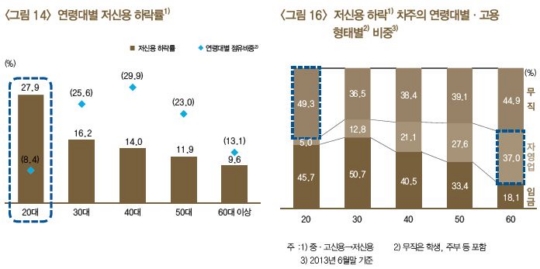

저신용자로 신용등급이 하락하는 사례는 20대에서 주로 나타났다. 20대 1~6등급 대출자 중 27.9%가 지난 금융위기 이후 저신용자 신세가 됐다. 갈수록 취업연령이 늦어지는 데다 고용안정성도 떨어지면서 20대 저신용자가 양산되는 모습이다.

한편 자영업자 대출도 문제다. 금융위기 이후 명예퇴직이나 정년퇴직으로 임금근로자에서 자영업으로 전환한 대출자의 경우 채무상환능력이 전반적으로 악화됐다고 한은은 지적했다.

저신용자로 등급이 하락한 비율은 임금근로자에서 자영업자로 전환한 경우(18%)가 임금근로자에서 무직자로 전환한 경우(15.4%)보다 더 높았다. 명예퇴직후 창업에 나선 30~40대나 은퇴 후 자영업에 뛰어든 50대가 저신용자가 될 가능성이 높다는 얘기다.

한국은행은 저신용등급으로 전락할 위험이 20대부터 50대까지 전 연령대에 걸쳐 높아지고 있는 가운데 금융기관의 건전성 저하와 취약계층 지원에 따른 정부 재정부담 증가가 우려된다고 밝혔다.

또 이를 개선하기 위해 청년층과 무직·자영업자의 소득창출 여건을 개선하고 중신용자를 위한 10%대 신용대출 공급 활성화 노력과 저신용차주의 신용회복 경로에 대한 분석 등이 필요하다고 지적했다.

�

한국은행 BOK이슈노트 `금융위기 이후 저신용 가계차주 현황`에 따르면 4~6등급(중신용등급) 대출자의 신용등급하락률은 지난 2009년 6월말 15.0%에서 4년 후에는 19.4%로 상승했다. 또 7~10등급(저신용등급) 대출자의 신용회복률도 2009년 6월 25.9%에서 2013년에는 25.2%로 하락했다.

반면 같은 기간 1~4등급(고신용등급) 대출자는 신용등급 하락률이 17.1%에서 13.8%로 오히려 낮아졌다.

고신용자는 신용이 꾸준히 개선되고 중신용자 이하는 신용이 악화되는 이른바 `신용양극화` 현상이다.

▶ 중신용자 4명중 1명 저신용자로

저신용자로 전락하는 대출자는 갈수록 늘고 있다. 지난 2008년 6월말 당시 4~6등급 중신용자였던 대출자 4명중 1명이 5년뒤 저신용자로 전락했다.

특히 지난 2011년 정부가 서민금융지원을 강화했음에도 고신용자나 중신용자가 저신용자로 전락하는 비율은 큰 변동없이 계속 상승세를 이어간 반면, 저신용자의 신용회복률은 정부가 서민금융지원을 강화한 2011년 반짝 높아졌다가 이듬해부터 급전직하했다. 지난 정부의 지원책이 밑빠진 독에 물붓기였다는 사실이 명백해진 셈이다.

▶ 신용회복률 제자리‥서민금융지원 `무색`

뿐만아니라 서민금융지원이라는 정부정책이 무색하게도 저신용 대출자의 대출금리는 높아지고 있다. 7~10등급 저신용 대출자의 고금리대출 비중은 2010년 6월 50.5%에서 지난해 9월 55.2%까지 크게 올랐다. 정부가 2010년말부터 햇살론이나 새희망홀씨와 같은 서민금융 상품을 은행에서 취급하도록 했음에도 저신용 대출자의 고금리 대출 비중이 높아졌다는 점은 정책의 실효성을 의심하게 한다.

7~10등급 대출자는 은행에서는 대출을 받을 수 없고 제2, 제3금융권에서 주로 대출이 가능하다. 한은은 저축은행이 신용대출 시장을 확대하면서 고금리 상환부담에 시달리는 저신용자가 많아졌을 개연성이 있다고 분석했다. 실제 은행 대출자(1~6등급)들은 저신용자로 추락하는 비율이 2009년 6월말 8.9%에서 4년뒤 4.1%로 낮아진 반면, 비은행 대출자의 경우 같은 기간 15.6%에서 19.5%로 높아졌다.

▶ 20대·자영업자 전환한 30~50대가 `위험`

저신용자로 신용등급이 하락하는 사례는 20대에서 주로 나타났다. 20대 1~6등급 대출자 중 27.9%가 지난 금융위기 이후 저신용자 신세가 됐다. 갈수록 취업연령이 늦어지는 데다 고용안정성도 떨어지면서 20대 저신용자가 양산되는 모습이다.

한편 자영업자 대출도 문제다. 금융위기 이후 명예퇴직이나 정년퇴직으로 임금근로자에서 자영업으로 전환한 대출자의 경우 채무상환능력이 전반적으로 악화됐다고 한은은 지적했다.

저신용자로 등급이 하락한 비율은 임금근로자에서 자영업자로 전환한 경우(18%)가 임금근로자에서 무직자로 전환한 경우(15.4%)보다 더 높았다. 명예퇴직후 창업에 나선 30~40대나 은퇴 후 자영업에 뛰어든 50대가 저신용자가 될 가능성이 높다는 얘기다.

한국은행은 저신용등급으로 전락할 위험이 20대부터 50대까지 전 연령대에 걸쳐 높아지고 있는 가운데 금융기관의 건전성 저하와 취약계층 지원에 따른 정부 재정부담 증가가 우려된다고 밝혔다.

또 이를 개선하기 위해 청년층과 무직·자영업자의 소득창출 여건을 개선하고 중신용자를 위한 10%대 신용대출 공급 활성화 노력과 저신용차주의 신용회복 경로에 대한 분석 등이 필요하다고 지적했다.

�

관련뉴스