혹시 아파트담보대출이자를 생각보다 많이 지출 중인 소비자라면 가계지출이 많아서 돈모으기는 꿈도 꾸지 못하고, ‘어떻게 하면 생활비를 줄여볼까’ 생각해보았을 것이다. 이럴 때는 생활비를 줄이기보다는 지출의 큰 부분을 차지하는 ‘대출이자 줄이기’에 신경써야 한다.

특히 담보대출 이자줄이기를 잘해야 하는데, 이때 필요한 것이 최저금리은행이 어딘지를 빠른 시간 내에 찾는 것인데, 우선 아래의 사례를 살펴보자.

# 경기도에 살고 있는 P씨, 2년 전에 주택을 구입하면서 3억 원 대출을 연4.8%로 받았다. 이자가 늘 부담이 되었지만, 가까운 은행을 찾으면 은행담당자는 중도상환수수료도 있고, 금리도 아직 연4%대 정도이니 지금은 그냥두세요’ 라고만 해서 그런 줄로만 알고 그냥 집으로 왔다. 근데 옆집에 사는 K씨는 며칠 전에 연3.25%로 아파트담보대출갈아타기를 하여 연간 400만 원 이상 이자를 줄였다고 한다.

위 사례를 보면 기존에 받아두었던 담보대출을 최저금리은행으로 갈아타기를 알아보기 위해, P씨는 주거래 은행을 방문해도 만족할만한 금리의 상품으로 바꾸지 못했지만, K씨는 금방, 제일 저렴한 금리의 담보대출상품을 찾아 갈아타기를 했다. K씨는 어떻게 한 것일까.

은행별 아파트담보대출금리비교서비스 ‘토탈밴크’ 의 관계자는 “저렴한 금리로 담보대출갈아타기를 할 때, 가장 중요한 것은 무엇보다도 대출이자가 싼 은행을 빨리 찾는 것이다.” 라고 전하면서 “K씨가 P씨와는 다르게 최저금리은행을 빨리 찾아서 금리를 낮춰 이자를 줄일 수 있었던 것은 바로 ‘금리비교서비스’ 를 활용했기 때문이다.” 고 강조했다.

최근에는 금리비교서비스가 은행별 대출금리만 비교해주는 것이 아니라, 전문상담원이 고객의 상황에 맞는 최적의 조건을 찾아서 대출을 받을 수 있도록 가이드라인까지 제시해 주고 있다고 전해왔다.

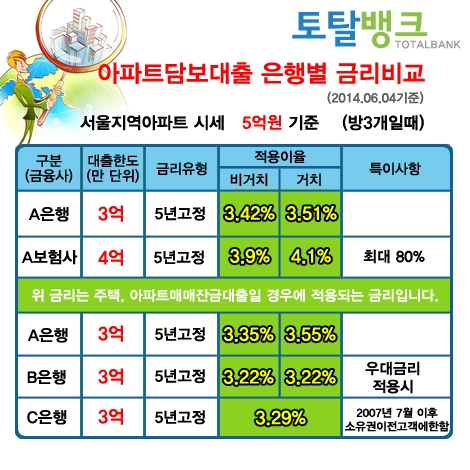

‘토탈밴크’ 에서 최근 조사한 현재 금리비교현황에 따르면, A은행은 우대금리항목(신용카드사용실적, 은행거래실적, 적금가입, 이용한도금액 등)에 따라서 최저 연3.25%부터 5년단기 고정금리대출이 판매되고 있고, 3년단기 고정금리대출은 최근 몇몇 은행의 금리특판 상품으로 인해 우대금리를 적용했을 경우 최저 연3.3%~3.4%대에서 받을 수 있다고 하니 특판이 끝나기 전에 빨리 신청하면 좋을 것이다.

금리비교서비스를 즐겨 찾는 한 이용자는 “예전부터 주거래은행이나, 가까운 은행을 통한다고 하더라도, 은행마다도 금리가 다르고, 같은 은행도 지점마다 금리우대를 천차만별로 해주다보니 위와 같은 금리현황을 소비자들이 웬만큼 은행이나 보험사 등 금융사를 직접 방문하거나, 상담 받지 않고서는 제일 낮은 금리의 은행이나 지점을 찾기는 쉽지 않은데, 금리비교서비스는 상담신청 후 10~30분 내에 최신 금리현황을 확인할 수 있다.” 얘기했다.

특히 주택이나 아파트를 처음 구입하는 신혼부부같은 대출초보자들은 담보대출을 처음 접해보기 때문에, 자신들에게 맞는 상품을 선택하는 것이 쉽지 않다. 은행, 상품 모두 종류(아파트매매잔금, 분양잔금, 경락잔금, 전세자금대출)가 많아서 제대로 비교해보지 못하고 선택하게 되면, 자칫 생각보다 많은 이자를 몇 년 동안 지출해야 할 지도 모르기 때문에 금리비교서비스가 큰 도움이 될 전망이다.

한편, 아파트담보대출금리비교서비스 ‘토탈밴크’(http://119.hellobanks.co.kr) 의 경우 홈페이지를 통해 시세조회 후 금리비교신청하거나, 금리비교간편신청, 또는 070-8785-5523를 통한 전화접수를 통해 온·오프라인 10년 이상의 전문상담사들의 무료상담을 받을 수 있다.

전 금융권 (은행, 보험사, 농협, 수협, 새마을, 신협, 저축은행, 캐피탈 등)에서 제공하는 주택담보, 아파트담보, 빌라담보, 전세자금보증금담보 대출 후순위아파트담보 대출 등의 우대금리와 우대조건을 신용조회 없이 무료로 비교받을 수 있고, 포장이사견적비교, 대출이자계산기등 서비스도 무료로 이용할 수 있으며, 한국은행기준금리, 국고채금리, 코픽스금리의 변동추이도 상담받을 수 있는 것으로 전해진다.

�

관련뉴스