카드사가 운용중인 현금서비스와 카드론 수수료율이 지나치게 높고, 카드사별로 천차만별인 것으로 나타났습니다.

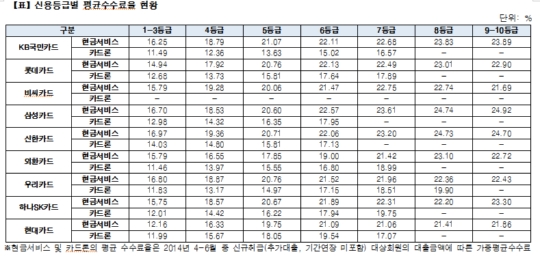

국회 정무위원회 소속 유의동 새누리당 의원이 금융감독원에서 제출받은 자료에 따르면, 전업카드사 9곳을 대상으로 신용등급별 평균수수료율을 비교해본 결과 신용등급 6등급 이하 저신용층의 경우 최하 19%에서 최고 24.9%의 고금리를 부담하고 있는 것으로 나타났습니다.

또한, 신용등급이 우량등급(1-3등급)인데도, 현금서비스를 받으려면 15%이상의 고금리를 부담해야 하며, 카드사별로 최저 12.16%에서 최고 16.97%로 4.81%나 차이가 났습니다.

카드론 서비스의 경우 현금서비스보다 수수료율이 낮은 수준이지만, 6등급 이하 저신용층의 경우 최하 15.02%에서 최고 19.90%의 고금리를 부담하고 있었고, 우량 신용등급(1-3등급)이어도 12% 이상의 높은 수수료를 부담해야 하는 것은 마찬가지였습니다.

카드사별로 살펴보면 6등급 이하인 저신용층인 경우 삼성카드, 신한카드 순으로 현금서비스 수수료율이 높았고, 카드론은 현대카드, 삼성카드 순으로 카드론 수수료율이 높았습니다.

유의동 의원은 "신용등급에 따라 금리수준을 차등화하고, 고객들의 수수료 부담 경감을 위한 단계적인 대책도 모색해야 한다"고 밝혔습니다.

�

국회 정무위원회 소속 유의동 새누리당 의원이 금융감독원에서 제출받은 자료에 따르면, 전업카드사 9곳을 대상으로 신용등급별 평균수수료율을 비교해본 결과 신용등급 6등급 이하 저신용층의 경우 최하 19%에서 최고 24.9%의 고금리를 부담하고 있는 것으로 나타났습니다.

또한, 신용등급이 우량등급(1-3등급)인데도, 현금서비스를 받으려면 15%이상의 고금리를 부담해야 하며, 카드사별로 최저 12.16%에서 최고 16.97%로 4.81%나 차이가 났습니다.

카드론 서비스의 경우 현금서비스보다 수수료율이 낮은 수준이지만, 6등급 이하 저신용층의 경우 최하 15.02%에서 최고 19.90%의 고금리를 부담하고 있었고, 우량 신용등급(1-3등급)이어도 12% 이상의 높은 수수료를 부담해야 하는 것은 마찬가지였습니다.

카드사별로 살펴보면 6등급 이하인 저신용층인 경우 삼성카드, 신한카드 순으로 현금서비스 수수료율이 높았고, 카드론은 현대카드, 삼성카드 순으로 카드론 수수료율이 높았습니다.

유의동 의원은 "신용등급에 따라 금리수준을 차등화하고, 고객들의 수수료 부담 경감을 위한 단계적인 대책도 모색해야 한다"고 밝혔습니다.

�

관련뉴스