지난해 국내은행들의 순익이 부실기업 관련 대손충당금 부담이 크게 줄면서 전년대비 큰 폭으로 증가한 것으로 나타났습니다.

은행들의 순이자마진은 역대 최저 수준으로 금융위기 직후보다 낮게 나타나는 등 수익성 지표는 여전히 우호적이지 않았습니다.

6일 금감원이 발표한 `국내은행의 2014년중 잠정 영업실적`에 따르면 지난해 국내은행의 당기순익은 6조2천억원으로 전년의 3조9천억원 대비 60.4% 급증했습니다.

이는 국내은행들의 효율적인 경영전략과 영업 성과에 따른 것이라기 보다는 부실 대기업 관련 대손비용 감소와 자회사 투자지분 손실 축소 등에 따른 것으로 분석됩니다.

지난해 국내은행들의 분기별 당기 순익은 1분기 1조3천억원에서 2분기 2조4천억원 등 증가세를 나타냈지만 3분기 1조7천억원, 4분기 8천억원 등 3분기 이후 증가세가 둔화됐습니다.

지난해 국내은행의 총자산순이익률 ROA는 0.32%로 전년의 0.21% 대비 0.11%p 상승했고 자기자본순이익률 ROE는 4.19%로 전년의 2.69% 대비 1.50%p 상승했습니다.

지난해 0.32%를 기록한 ROA는 전년에 비해 개선됐지만 2004년부터 2013년까지 최근 10년간 평균인 0.65%에 비하면 이를 크게 밑도는 수준입니다.

4.19%인 ROE 역시 2013년 2.69%를 제외하면 2003년 이후 최저 수준입니다.

국내은행들의 지난해 이자이익은 34조9천억원으로 운용자산 증가에도 불구하고 순이자마진 축소 등으로 전년과 같은 수준을 유지했습니다.

이자이익은 지난해 2분기 이후 소폭 증가하다가 4분기에는 기준금리 인하 등의 영향으로 감소로 돌아섰습니다.

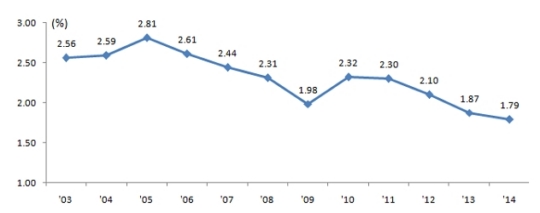

특히 수익성지표인 순이자마진의 경우 지난해 1.79%를 기록하며 역대 최저 수준을 기록했으며 이는 금융위기 직후인 2009년 1.98%보다도 0.19%p나 낮은 수준입니다.

이는 최근 기준금리 인하, 예대금리차 축소 등에 따른 것으로 2010년 이후 순이자마진은 지속적으로 하향 추세를 이어가는 양상입니다.

지난해 은행들의 비이자이익은 3조6천억원으로 전년대비 12.8% 감소했습니다.

이는 수수료이익이 1천억원 가량 증가했음에도 불구하고 유가증권 평가손실이 3천억원 가량 확대된 데 따른 것으로 풀이됩니다.

판매비와 관리비의 경우 지난해 21조원으로 전년대비 7천억원 가량 증가했으며 이는 급여와 인력 구조조정에 따른 명예퇴직급여 증가 등 인건비 상승의 영향에 따른 것입니다.

지난해 은행들의 대손비용은 8조9천억원으로 전년의 11조 9천억원 대비 3조원, 비율로는 24.9%나 크게 줄었습니다.

대손비용의 경우 동부제철과 삼부토건 등 자율협약과 함께 넥솔론, 모뉴엘 등 법정관리 신청 증가 요인에도 불구하고 2013년중 발생했던 조선관련 대손비용이 지난해 소폭에 그치면서 전년대비 크게 감소했기 때문이라고 금감원은 설명했습니다.

[표] 2003년 이후 국내은행들의 순이자마진(NIM) 추이

관련뉴스