취업문을 여는 경제상식, 오늘은 생활하는데 정말 필요한 상식 `금리(interest rate)`에 대해 알아볼까요?

금리란 한마디로 돈의 가격입니다. 일반 시장에서 물건을 사고팔 때 가격이 존재하듯이 돈을 빌려주고 받는 금융시장에서도 일종의 가격이 형성되기 마련입니다. 금리란 이와 같이 자금이 거래되는 금융시장에서 수요자가 공급자에게 자금을 빌려준 데 대한 대가로 지급하는 이자금액 또는 이자율을 뜻하는데 오늘날에는 이자율의 의미로 더 널리 쓰이고 있습니다.

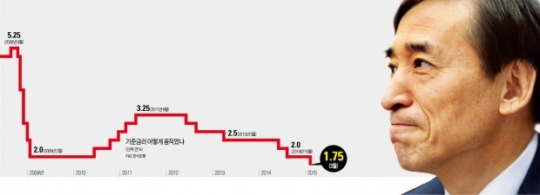

요즘엔 신문이나 방송에서 은행금리보다 기준금리라는 말이 더 많이 나오죠? 기준금리는 한 나라 금리를 대표하는 정책금리로 각종 금리의 기준이 됩니다. 우리나라의 경우 한국은행과 시중은행이 사고파는 7일물 환매조건부채권(즉 PR)에 적용되는 금리가 기준금리입니다. 쉽게 말하면 중앙은행이 일반 시중은행에 빌려주는 단기자금의 금리를 높이고 낮춰 원하는 방향으로 다양한 금리를 조절하는 것인데 이 때 적용되는 금리는 7일물 환매조건부 채권이라고 합니다. 우리나라는 1999년부터 금융회사에 빌리고 빌려주는 단기자금금리인 콜금리가 기준금리 역할을 했으나 2008년 3월부터 7일물 환매조건부채권으로 기준금리가 바뀌었습니다. 한국은행은 매월 둘째주 목요일에 금융통화위원회를 열어 기준금리 인하 인상 여부 등을 결정하고 있죠.

한국은행은 지난 3월 12일 금융통화위원회에서 우리나라 기준금리를 연 2%에서 1.75%로 0.25%포인트 낮췄는데요. 금리가 1%대를 기록한 것은 사상 처음입니다. 금리인하는 한마디로 현 경기 상황이나 전망이 당초 예상이나 기대만큼 좋지 않다는 의미입니다. 현재는 6월 1.5%로 최저점을 기록한 뒤 7월 9일 동결됐습니다.

올들어 중국, 호주, 러시아, 스위스 등 20여개국이 금리인하 등 통화 완화정책을 잇달아 발표하고 있습니다. 이들 국가의 통화가치가 낮아지면 한국의 원화가치가 상대적으로 높아져 수출경쟁력이 약화될 수 밖에 없겠죠. 부동산이나 증권시장에는 플러스 효과를 기대할 수 있고 대출자에게는 이자부담이 낮아지는 반면 저금리 유혹으로 가계빚이 더 늘어날 가능성도 있습니다.

그렇다면 향후 전망은 어떨까요? 한국은행이 올해 성장률 전망치를 2%대로 낮추면서 추가 금리인하 가능성도 고개를 들고 있습니다. 추경 효과, 가계부채 부담 등 추가 금리인하가 쉽지 않을 것이란 전망도 있구요. 다만 메르스 사태가 진정되더라도 수출이 살아나지 않으면 우리 경제가 기조적으로 반등하기 어렵다는 점에서 추가 금리인하 가능성을 열어놔야 한다는 의견도 있습니다.

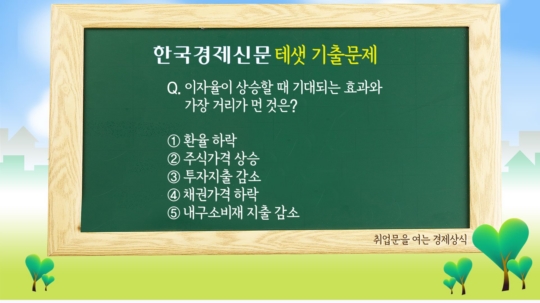

자, 이제 국가공인 경제이해력 검증시험인 한국경제신문 테샛 문제를 하나 풀어볼까요?

Q. 이자율이 상승할 때 기대되는 효과와 가장 거리가 먼 것은?

①환율 하락

②주식가격 상승

③투자지출 감소

④채권가격 하락

⑤내구소비재 지출 감소

정답은 몇 번일까요? 2번 `주식가격의 상승`입니다.

어때요? 참 쉽쥬? 다음엔 채권에 대해 알아보도록 하겠습니다.

금리란 한마디로 돈의 가격입니다. 일반 시장에서 물건을 사고팔 때 가격이 존재하듯이 돈을 빌려주고 받는 금융시장에서도 일종의 가격이 형성되기 마련입니다. 금리란 이와 같이 자금이 거래되는 금융시장에서 수요자가 공급자에게 자금을 빌려준 데 대한 대가로 지급하는 이자금액 또는 이자율을 뜻하는데 오늘날에는 이자율의 의미로 더 널리 쓰이고 있습니다.

요즘엔 신문이나 방송에서 은행금리보다 기준금리라는 말이 더 많이 나오죠? 기준금리는 한 나라 금리를 대표하는 정책금리로 각종 금리의 기준이 됩니다. 우리나라의 경우 한국은행과 시중은행이 사고파는 7일물 환매조건부채권(즉 PR)에 적용되는 금리가 기준금리입니다. 쉽게 말하면 중앙은행이 일반 시중은행에 빌려주는 단기자금의 금리를 높이고 낮춰 원하는 방향으로 다양한 금리를 조절하는 것인데 이 때 적용되는 금리는 7일물 환매조건부 채권이라고 합니다. 우리나라는 1999년부터 금융회사에 빌리고 빌려주는 단기자금금리인 콜금리가 기준금리 역할을 했으나 2008년 3월부터 7일물 환매조건부채권으로 기준금리가 바뀌었습니다. 한국은행은 매월 둘째주 목요일에 금융통화위원회를 열어 기준금리 인하 인상 여부 등을 결정하고 있죠.

한국은행은 지난 3월 12일 금융통화위원회에서 우리나라 기준금리를 연 2%에서 1.75%로 0.25%포인트 낮췄는데요. 금리가 1%대를 기록한 것은 사상 처음입니다. 금리인하는 한마디로 현 경기 상황이나 전망이 당초 예상이나 기대만큼 좋지 않다는 의미입니다. 현재는 6월 1.5%로 최저점을 기록한 뒤 7월 9일 동결됐습니다.

올들어 중국, 호주, 러시아, 스위스 등 20여개국이 금리인하 등 통화 완화정책을 잇달아 발표하고 있습니다. 이들 국가의 통화가치가 낮아지면 한국의 원화가치가 상대적으로 높아져 수출경쟁력이 약화될 수 밖에 없겠죠. 부동산이나 증권시장에는 플러스 효과를 기대할 수 있고 대출자에게는 이자부담이 낮아지는 반면 저금리 유혹으로 가계빚이 더 늘어날 가능성도 있습니다.

그렇다면 향후 전망은 어떨까요? 한국은행이 올해 성장률 전망치를 2%대로 낮추면서 추가 금리인하 가능성도 고개를 들고 있습니다. 추경 효과, 가계부채 부담 등 추가 금리인하가 쉽지 않을 것이란 전망도 있구요. 다만 메르스 사태가 진정되더라도 수출이 살아나지 않으면 우리 경제가 기조적으로 반등하기 어렵다는 점에서 추가 금리인하 가능성을 열어놔야 한다는 의견도 있습니다.

자, 이제 국가공인 경제이해력 검증시험인 한국경제신문 테샛 문제를 하나 풀어볼까요?

Q. 이자율이 상승할 때 기대되는 효과와 가장 거리가 먼 것은?

①환율 하락

②주식가격 상승

③투자지출 감소

④채권가격 하락

⑤내구소비재 지출 감소

정답은 몇 번일까요? 2번 `주식가격의 상승`입니다.

어때요? 참 쉽쥬? 다음엔 채권에 대해 알아보도록 하겠습니다.

관련뉴스