미래의 물량공세...삼성의 수성전략

컵에 물이 반 남았다.

긍정적 사고를 가진 사람은 아직도 물이 반이나 남았네라고 생각하지만 부정적 사고를 가진 사람은 이제 반밖에 남지 않았네 라고 말한다.

최근 국내 상장지수펀드 시장에서 삼성자산운용을 바라보는 시각이 딱 이렇다.

삼성자산운용은 국내에 ETF를 처음 소개한 회사다.

지난 2002년 국내 투자자들에게는 다소 생소했던 ETF를 거래소에 최초로 상장시켰다.

삼성자산운용이 국내에 처음으로 상장시킨 ETF가 바로 KODEX200 ETF.

그 후에도 삼성자산운용은 2009년 하락장에서 수익을 낼 수 있는 인버스ETF를, 다음해에는 상승률에 배(倍)수로 투자해 수익률을 극대화 할 수 있는 레버리지ETF를 국내 최초로 상장하는 등 국내 ETF시장의 선구자적 역할을 해왔다.

이런 시장 선도적 행보는 삼성자산운용에게 선점효과를 안겼고 한때 시장점유율 70%(순자산 기준)라는 독보적 지위를 가능케 했다.

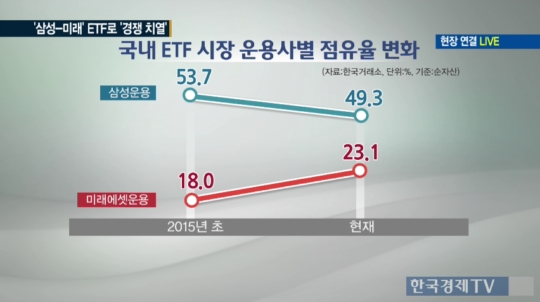

하지만 최근 1~2년 사이 삼성자산운용의 ETF 시장 점유율이 시장 진출 10년여 만에 50% 수준으로 떨어졌다.

더구나 최근에는 50%도 깨져 시장 점유율이 49.3%다.

외부에서는 여전히 삼성자산운용을 국내 ETF 시장 절반을 차지하는 지배적 사업자로 바라본다.

하지만 내부에서는 마치 컵에 차있는 절반의 물을 보고 이제 마실 물이 반밖에 남지 않았다고 생각하는 것처럼 위기감을 내비친다.

그럴만도 한 것이 연초이후 운용사별 ETF 순자산 증감을 살펴보면 미래에셋자산운용의 TIGER ETF가 1조 2천억원 가량이 늘어 1위를 차지한 반면 삼성자산운용의 KODEX ETF의 순자산은 4500억원 이상 줄며 국내 17개 ETF 운용사 중 꼴찌를 기록했다.

그간 삼성자산운용은 ETF 시장에서는 상당히 여유로운 행보를 보여왔다.

국내 17개 운용사가 ETF 시장에 참여하고 있고 186개의 ETF가 상장돼 있지만 삼성자산운용은 그 중 1/4이 채 안되는 41개의 ETF로 전체 시장의 절반 이상을 좌지우지 해왔기 때문이다.

미래에셋자산운용이 2000년대 중반 이후 TIGER라는 브랜드로 ETF 시장에 진출해 다수의 상품을 출시하는 물량공세와 저렴한 보수를 내세운 공격적인 시장공략 전략을 펼쳤지만 삼성자산운용은 꼼짝도 하지 않았다.

실제 지금도 ETF 상품의 대표격인 KOSPI200 추종 ETF들의 보수를 비교해 보면 미래에셋자산운용의 TIGER200 ETF와 한국투신운용의 KINDEX200 ETF 등이 0.09%를 받는 반면 삼성자산운용의 KODEX200 ETF는 이들의 6배 이상인 0.26%의 보수를 받고 있다.

올 상반기 삼성자산운용은 단 1개의 ETF를 신규로 상장했다.

하지만 최근 3개월간 3개의 ETF를 신규로 상장시키더니 연말까지 4~5개의 ETF를 추가로 내놓겠다고 한다.

내부 관계자도 이제 ETF 시장에 물량공세를 할 뜻을 은근히 내비친다.

투자자들 입장에서는 나쁠게 없다.

상품의 경쟁이 치열해지면 동일한 성격의 상품은 가격(보수)이 싸지기 마련이고 경쟁에서 이기기 위해 다양한 신상품으로 고객(투자자)유치전을 펼칠 수 밖에 없기 때문이다.

독점적 지위를 가진 사업자는 어떤 시장이든 양날의 칼처럼 장점과 단점을 지닌다.

ETF 시장의 치열한 운용사별 경쟁이 투자자들의 수익을 보다 손쉽게 높일 수 있는 다양한 상품과 건전한 가격(보수) 경쟁으로 이어지길 기대해 본다.

관련뉴스