현대자동차그룹 계열의 광고대행사인 이노션은 올해 기업공개(IPO) 시장의 `대어`로 손꼽혔다.

하지만 지난 7월 상장 직후 성적은 기대에 못 미쳤다.

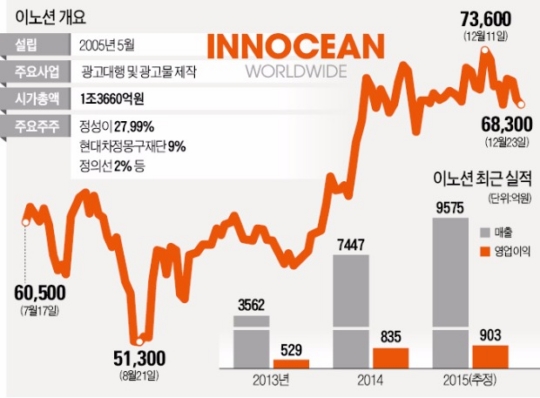

한때 5만원대까지 떨어졌던 주가는 지난달에야 공모가(6만8천원)를 웃돌기 시작했다.

하지만 향후 실적 향상을 점치는 시각이 늘고 있어 주가가 추가로 상승할 가능성이 높다는 분석이다.

23일 이노션은 2.43% 하락한 6만8,300원에 장을 마쳤다.

200 대 1이 넘는 청약경쟁률을 뚫은 공모주 투자자들은 여전히 불만스럽겠지만 지난 8월 찍은 저점(5만1,300원)에 비해서는 33.14% 올랐다.

자동차주가 바닥을 다지고 있는 가운데 지난달 이후 외국인 투자자가 1조1,128억원, 기관투자가가 2조5,598억원어치를 각각 순매수하면서다.

증권가는 향후 이노션 실적이 상승 곡선을 그릴 것으로 예상되는 만큼 주가도 더 오를 가능성이 높다는 분석을 내놓고 있다.

올해 매출 추정치 평균은 지난해 대비 28.58% 증가한 9,575억원, 영업이익은 8.14% 늘어난 903억원이다.

내년도 매출은 9,800억원, 영업이익은 1,082억원에 달할 전망이다.

문지현 KDB대우증권 연구원은 "현대차가 지난 11월 고급차 브랜드 `제네시스` 출범을 선언한 것이 상당기간 실적 향상으로 연결될 것"이라며 "브랜드 인지도와 더불어 격 높이기에 나선 만큼 마케팅 물량이 크게 늘어날 것"이라고 말했다.

KDB대우증권은 지난달 말 이노션의 목표주가로 8만6천원을 처음 제시했다.

그간 충실히 실탄(현금)을 쌓아온 만큼 인수합병(M&A)을 통해 새로운 도약의 발판을 마련할 수 있다는 평가도 나오고 있다.

홍세종 신한금융투자 연구원은 "(이노션이) 올해 말 기준 시가총액의 40%에 이를 것으로 예상되는 순현금 5천억여원을 앞세워 M&A에 나설 경우 세계적인 광고대행사로의 입지를 구축할 수 있을 것"이라고 말했다.

김종균 IR(기업설명)팀장은 "국내외에서 M&A 대상 기업을 물색 중"이라며 "계획대로 진행되면 내년 중 가시적인 성과가 나올 것"이라고 말했다.

증권사들이 제시한 이노션의 최고 목표주가는 10만원에 달하지만 일부에서는 내년 1월 예정된 보호예수 물량 해제에 대한 우려의 목소리도 나온다.

모건스탠리PEF(18%), 스탠다드차타드(6.75%), 이매진홀딩스(2.3%) 등 총 27%에 달하는 지분이다.

이들 주식이 한꺼번에 시장에 풀리면 주가가 하락할 수 있다.

이에 대해 김 팀장은 "이들과 정기적으로 협의 과정을 거치면서 장기투자 의지를 확인했다"며 "일부 물량이 나올 수 있지만 현재 유동물량이 29% 정도로 적은 편이어서 오히려 수급 불균형이 해소되는 효과가 있을 것"이라고 말했다.

그룹 계열사 의존도가 높다는 지적도 있다.

매출 총이익 기준으로 82%가 그룹에서 나온다.

김 팀장은 "기존 광고 대행사에서 모터쇼, 디지털사업 등으로 사업영역을 넓혀가고 있다"며 "자체 해외 매출 비중도 늘고 있어 현대·기아차로의 의존도는 점차 낮아질 것"이라고 설명했다.

[온라인뉴스팀]

관련뉴스