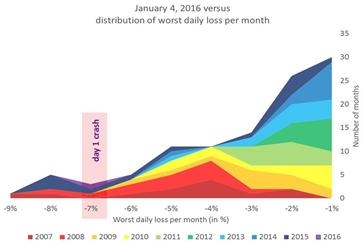

한 나라의 경제상황을 알려주는 여러 지표들 중에는 실물경제를 6개월 가량 선행한다고 알려진 주가지수, 사람의 혈압에 해당하는 인플레이션 그리고 기본적인 신장과 몸무게에 해당하는 GDP 등이 있다. 하지만 글로벌 투자자들이 ‘그곳은 예외’라고 공통적으로 지목하는 국가가 있으니 바로 중국이다. 중국의 GDP 성장률이나 증시버블 그리고 관치금융에 대한 논란은 이제 전혀 거부감이 없을 만큼 한동안 글로벌 금융시장의 단골 가십거리였다. 그런데 새해 첫 날부터 시작된 상해지수 연일 급락과 함께 중국증시와 경제지표에 대한 글로벌 투자자들의 불같은 의심은 다시 한 번 타 올랐다. 중국 정부는 아직도 7% 대 GDP 성장률에 집착하고 있지만 상해지수는 지난 2014년 이 후 최근까지 1% 이상 급락, 심지어 7% 이상 폭락이 나온 달이 점차 늘어나고 있다는 사실 때문이었다.

그래프 : 상해지수 월간 최대하락률 분포

출처 : Statistical Ideas

계획경제를 일부 수정하고 개혁 · 개방기조를 채택한 시진핑 정부는 수출 의존도가 큰 중국 경제를 소비와 내수경제 위주로 개편하는 것을 골자로한 ‘신창타이(新常態, new normal)’를 발표했다. 하지만 중국은 여전히 ‘공산주의’ 국가라는 점을 잊어서는 안 된다. 일례로 지난 새해 첫 거래일 중국증시 폭락의 원인으로 ‘써킷 브레이커’를 꼽은 전문가들이 많았는데 이는 중국이라는 국가의 통치이념인 공산주의와 주식시장이 얼마나 어색한 조합인지를 드러내는 대목이다. 다시 말 해 합리적 결정과 자율적인 가치판단이 주가 돼야 할 주식시장에서 아무리 폭락방지대책의 일환이라지만 강제적으로 거래를 중단시키는 ‘써킷 브레이커’는 시장참여자들에게 중국의 두 얼굴을 다시 한 번 상기시키는 계기로 작용했다는 것이다. 이처럼 공산주의 노선을 포기하지 않은 채 자본주의의 꽃이라고 할 수 있는 주식시장 자율거래를 병행하고 있는 중국의 민낯이 드러날 때 마다 현지 투자자들은 물론 글로벌 투자자들은 혼란스럽기 짝이 없다.

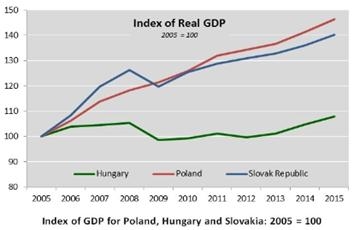

그래프 : 헝가리 · 폴란드 · 슬로바키아 GDP 성장률

출처 : IMF 세계경제전망

냉전시대의 폐막과 함께 계획경제와 평등과 분배를 최고의 가치로 삼는 공산주의의 구조적 한계에 회의를 느낀 동구권 국가들은 중국보다 앞서 ‘선택적 시장개방’이라는 명분아래 그동안 자본주의에 대한 동경을 애써 모른채 하듯 견고했던 빗장을 조심스럽게 풀기 시작했다. 하지만 이들 대부분의 국가들은 공산당 통치하에서 유리한 요소만을 접목한 이중적 경제구조의 후유증으로부터 자유롭지 못했고 선택적 시장개방의 결과는 모든 이들에게 선물이 되지는 못했다. 이 가운데서 특히 중화(中華思想)사상을 닮은 ‘헝가리식 국가주의’를 표방했던 헝가리 Fidesz(청년민주동맹)가 득세하면서 헝가리 성장률은 0.8% 까지 움츠려들게 된다.

그래프 : 대공황 전후 다우지수 vs. 최근 2년 상해지수

출처 : Tyler Durden 컬럼

이를 보고 중국을 떠 올리는 전문가들이 하나 둘 씩 늘어나기 시작했는데 현실적인 수치를 제시한 인물 가운데 프린스톤 에너지의 스키븐 코피츠는 ‘지난 헝가리 경제 개방기가 중국의 최근 그것과 오버랩 된다’ 며 이 같은 시나리오를 중국경제에 대입하면 GDP 성장률은 지금의 반토막에 해당하는 3~4% 까지 하락할 우려가 있다고 주장해 눈길을 끌었다. 한 발 더 나아가 중국 ‘GDP 성장률 절 반 삭감’을 상해증시에 적용할 경우 미국 대공황 전후 상황과 정확하게 일치할 것이라는 분석도 있다.

최근 IMF SDR(표준인출권)에 위안화 편입이 결정되면서 전 세계에서 제일 큰 대부업체로부터 사실상 ‘믿을만한 친구’로 인정받은 왕서방은 본인의 전체 신용등급이 왜 오르지 않는지에 대해 갑갑한 심정이다. 하지만 글로벌 투자자들은 ‘공산주의와 금융시장 개방화’ 라는 조합이 애초부터 공염불이었다는 의혹에 점점 더 빠져드는 양상이다. 중국이 글로벌 투자자들로부터 신뢰를 회복하기 위해서는 최근 경제둔화에 걸 맞는 주가지수를 감래할 용기가 필요하지만 이는 엄청난 고통이 뒤 따를 것이다. 하지만 공산주의 체제하 자본시장 개방이라는 모순을 극복하는 동시에 ‘실사구시’ 라는 소기의 목적을 달성하기 위해서는 적어도 지난 몇 번의 사례처럼 비록 합법적이라도 시장 추가하락에 베팅하는 공매도 주문을 낸 것이 당국에 발각된 제도권 펀드매니저나 신규사업 투자비용 마련을 위해 자사주를 대량매도하는 대주주를 오밤중에 공안이 붙들어가 ‘손 좀 봐주는’ 식의 시장개입은 절대 재발해서는 안 될 일이다.

김희욱 한국경제TV 전문위원 hwkim2@wowtv.co.kr

.

.관련뉴스