<앵커>

올들어 지역 저축은행들이 수익성이 떨어진 가계대출보다는 기업대출을 위주로 영업을 해온 것으로 나타났습니다. 지역 서민금융으로서의 입지는 점차 퇴색해가고 있습니다. 이근형 기자입니다.

<기자>

저축은행들이 입점한 지역의 분포를 분석해봤습니다.

서울과 수도권에 모두 43개사, 나머지 지역에 36개사로 수도권 일대가 조금 더 많은 정도입니다.

하지만 여기에 최근 1년간 저축은행업계에서 늘어난 대출액을 대입해보면 상황은 극명하게 갈립니다.

수도권일대(6조5,480억원)로 몰린 대출액은 비수도권(1조1,850억원)의 거의 6배에 달합니다.

보통 예금과 대출의 금리차를 통해서 수익을 내는 저축은행업계의 사정을 감안하면 지역 저축은행들의 어려운 현실이 여실히 드러납니다.

[인터뷰] 금융권 관계자

“(지역 저축은행들이) 여러 가지 대손비용이라든가 신용평가 부분에 있어서 취약하기 때문에 대손가능성도 높고 여러 가지 광고라든가 모집법인 네트워크도 제한되고 하니까 취약한 측면이 있잖아요. 경쟁에서 열위에 있다.”

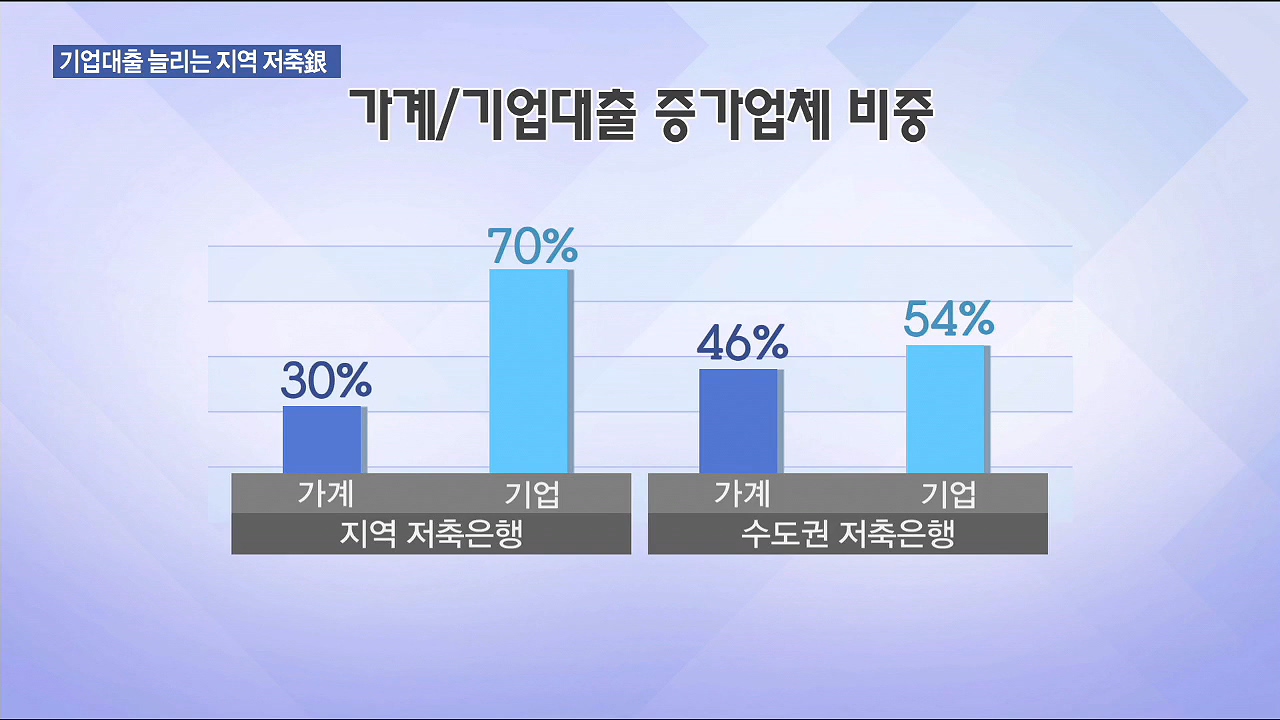

상황이 이렇자 지역 저축은행들은 대출 자산포트폴리오에서 가계대출의 비중을 줄이고 기업대출의 비중을 늘리는 쪽으로 방향을 선회하고 있습니다.

지역 저축은행 가운데 70%가 최근 1년간 기업대출을 주로 늘렸는데 가계와 기업대출을 골고루 늘린 수도권 저축은행들과 차이를 보입니다.

올들어 법정최고금리 한도가 낮아지면서 가계를 상대로 한 대출영업이 매력을 잃어가고 있기 때문으로 풀이됩니다.

반면 같은 기간 지역 상호금융과 새마을금고, 신협에서는 가계대출이 기업대출보다 더 빠르게 늘었습니다.

타업권의 강세가 두드러지는 가운데 잇따른 규제와 영업난으로 지역 서민금융기관을 표방하던 저축은행들의 위상이 점차 퇴색하고 있습니다.

한국경제TV 이근형입니다.

올들어 지역 저축은행들이 수익성이 떨어진 가계대출보다는 기업대출을 위주로 영업을 해온 것으로 나타났습니다. 지역 서민금융으로서의 입지는 점차 퇴색해가고 있습니다. 이근형 기자입니다.

<기자>

저축은행들이 입점한 지역의 분포를 분석해봤습니다.

서울과 수도권에 모두 43개사, 나머지 지역에 36개사로 수도권 일대가 조금 더 많은 정도입니다.

하지만 여기에 최근 1년간 저축은행업계에서 늘어난 대출액을 대입해보면 상황은 극명하게 갈립니다.

수도권일대(6조5,480억원)로 몰린 대출액은 비수도권(1조1,850억원)의 거의 6배에 달합니다.

보통 예금과 대출의 금리차를 통해서 수익을 내는 저축은행업계의 사정을 감안하면 지역 저축은행들의 어려운 현실이 여실히 드러납니다.

[인터뷰] 금융권 관계자

“(지역 저축은행들이) 여러 가지 대손비용이라든가 신용평가 부분에 있어서 취약하기 때문에 대손가능성도 높고 여러 가지 광고라든가 모집법인 네트워크도 제한되고 하니까 취약한 측면이 있잖아요. 경쟁에서 열위에 있다.”

상황이 이렇자 지역 저축은행들은 대출 자산포트폴리오에서 가계대출의 비중을 줄이고 기업대출의 비중을 늘리는 쪽으로 방향을 선회하고 있습니다.

지역 저축은행 가운데 70%가 최근 1년간 기업대출을 주로 늘렸는데 가계와 기업대출을 골고루 늘린 수도권 저축은행들과 차이를 보입니다.

올들어 법정최고금리 한도가 낮아지면서 가계를 상대로 한 대출영업이 매력을 잃어가고 있기 때문으로 풀이됩니다.

반면 같은 기간 지역 상호금융과 새마을금고, 신협에서는 가계대출이 기업대출보다 더 빠르게 늘었습니다.

타업권의 강세가 두드러지는 가운데 잇따른 규제와 영업난으로 지역 서민금융기관을 표방하던 저축은행들의 위상이 점차 퇴색하고 있습니다.

한국경제TV 이근형입니다.

관련뉴스