[생방송 글로벌 증시]

한상춘의 지금 세계는- 美대선 앞두고 봇물 터진 M&A, 어떤 의미인가?

Q > 월별 M&A 규모, 역대 일곱 번째

-커다란 정치적 일정 앞두고 주춤 '관행'

-하지만 올해는 종전의 관행을 깨 주목

-딜로직, 지난 달 M&A규모 5,028억 달러

-또 다른 거품징후 차기 금융위기 경고

Q > R&D보다 M&D로 기업생존전략 수정

그동안 전세계적인 양적완화 정책과 저금리로 인해 유동성이 풍부했으며, 시중 유동성도 증가해M&A규모가 증폭했다. 또한 사내유보로 가지고 있는 현금의 보유량이 최대치이며, 라이프사이클이 단축됨에 따라 창업보다 M&A가 더 많이 이루어지면서 기업의 생존전략이 새로운 형태의 M&D로 수정되고 있다.

Q > 위기 후 R&D → M&A → M&D로 진화

위기 후 기업의 생존전략은 구조조정(SA)이었지만 현재는 R&D와 M&A를 통합시키는 M&D 전략으로 진화하고 있다. 라이프사이클이 단축됨에 따라 M&D를 통해 캐치업이 쉽고 라이프사이클이 짧은 곳에 대한 선호도가 증가하고 있다. 국내에서는 삼성전자가 M&D 전략을 유독 많이 활용하고 있다.

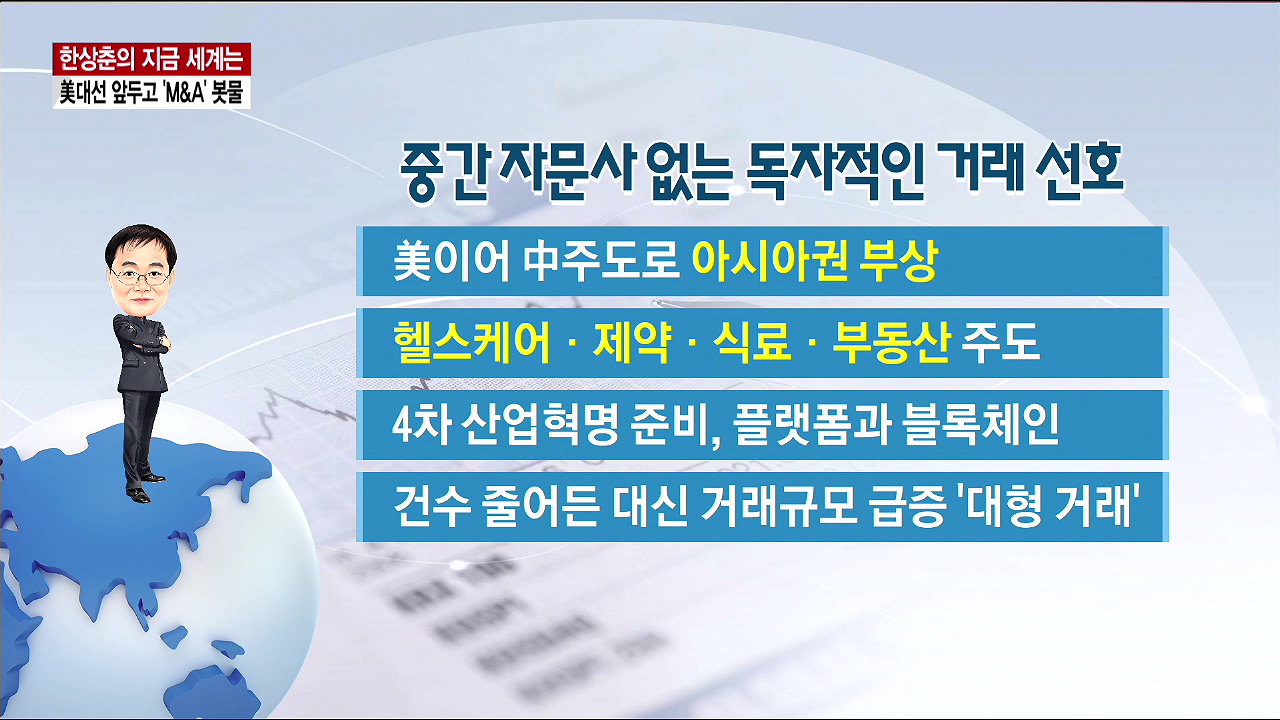

Q > 중간 자문사 없는 독자적인 거래 선호

과거에는 업종별 특징이 금융종목으로 집중되었지만 현재는 헬스케어, 식료, 바이오, 부동산 등으로 트렌드가 변화하고 있다. 또한 기업들은 4차 산업혁명을 준비하면서 부가가치만 상승시키기 위해 플랫폼과 블록체인 방법을 취하고 있다. 거래건수가 감소한 대신 거래규모가 급증해 '대형 거래'가 진행되고 있으며, M&A와 관련해 중간자문사 없이 독자적으로 거래해 기업의 경쟁력을 강화하고 매입단가를 낮추고 있다.

Q > 세컨더리, 부실 혹은 퇴출기업 거래

M&A 시장은 매물성격에 따라 프라이머리와 세컨더리 시장으로 분류된다. 금융위기 전에는 실적이 좋은 기업끼리 합병해 시너지를 이루는, 즉 정상기업이 거래되는 프라이머리 M&A시장이었다. 하지만 금융위기 이후 라이프사이클을 따라 가지 못해 부실/퇴출하는 기업이 발생하면서 부실기업이 거래되는 세컨더리 시장이 나타났다. 올해 들어 세컨더리 M&A에 대한 선호가 부쩍 증가했다.

Q > 경영권 보호 혹은 탈취 여부에 '구분'

-우호적 M&A, 경영권 강화용 M&A

-적대적 M&A, 경영권 탈취용 M&A

-행동주의 헤지펀드, 적대적 M&A 주도

-대부분 적대적 M&A가 차지

현재는 세컨더리 M&A가 활성화되고 있는 시장이기 때문에 적대적 M&A가 거래가 주를 이루고 있어 적대적 M&A에 대한 부정적 시각은 없다. 이러한 뉴노멀시대 현상을 토대로 기업의 경영권 보호와 탈취로 분류해 우호적 또는 적대적이라고 표현하는 것은 맞지 않다.

Q > 세컨더리 M&A, 경제연령 조로화 방지

기업이 라이프스타일에 뒤처지고, 성공신화에 도취되어 있다면 청산해야 한다. 세컨더리 M&A의 부실기업이 정리되는 것이 경제클린작업이다. 과거에는 해외이전으로 부실기업을 정리했지만 이제는 리쇼어링 정책이 진행되고 있어 M&A를 통한 클린화 작업이 진행되고 있다. 때문에 M&A와 M&D가 활성화되고 있는 것이다.

Q > 새로운 경제예측과 종목선택기법 '주목'

-PER로 통한 좋은 종목 고르기 '한계'

-pivot company, 즉 중심축 기업 부상

-PER보다 국제특허지수 더 좋은 지표

-세컨더리 M&A를 잘 활용기업도 유망

김현경

hkkim@wowtv.co.kr

[자세한 내용은 영상을 참조하세요]

[한국경제TV 6시 생방송 글로벌 증시]

한상춘의 지금 세계는- 美대선 앞두고 봇물 터진 M&A, 어떤 의미인가?

Q > 월별 M&A 규모, 역대 일곱 번째

-커다란 정치적 일정 앞두고 주춤 '관행'

-하지만 올해는 종전의 관행을 깨 주목

-딜로직, 지난 달 M&A규모 5,028억 달러

-또 다른 거품징후 차기 금융위기 경고

Q > R&D보다 M&D로 기업생존전략 수정

그동안 전세계적인 양적완화 정책과 저금리로 인해 유동성이 풍부했으며, 시중 유동성도 증가해M&A규모가 증폭했다. 또한 사내유보로 가지고 있는 현금의 보유량이 최대치이며, 라이프사이클이 단축됨에 따라 창업보다 M&A가 더 많이 이루어지면서 기업의 생존전략이 새로운 형태의 M&D로 수정되고 있다.

Q > 위기 후 R&D → M&A → M&D로 진화

위기 후 기업의 생존전략은 구조조정(SA)이었지만 현재는 R&D와 M&A를 통합시키는 M&D 전략으로 진화하고 있다. 라이프사이클이 단축됨에 따라 M&D를 통해 캐치업이 쉽고 라이프사이클이 짧은 곳에 대한 선호도가 증가하고 있다. 국내에서는 삼성전자가 M&D 전략을 유독 많이 활용하고 있다.

Q > 중간 자문사 없는 독자적인 거래 선호

과거에는 업종별 특징이 금융종목으로 집중되었지만 현재는 헬스케어, 식료, 바이오, 부동산 등으로 트렌드가 변화하고 있다. 또한 기업들은 4차 산업혁명을 준비하면서 부가가치만 상승시키기 위해 플랫폼과 블록체인 방법을 취하고 있다. 거래건수가 감소한 대신 거래규모가 급증해 '대형 거래'가 진행되고 있으며, M&A와 관련해 중간자문사 없이 독자적으로 거래해 기업의 경쟁력을 강화하고 매입단가를 낮추고 있다.

Q > 세컨더리, 부실 혹은 퇴출기업 거래

M&A 시장은 매물성격에 따라 프라이머리와 세컨더리 시장으로 분류된다. 금융위기 전에는 실적이 좋은 기업끼리 합병해 시너지를 이루는, 즉 정상기업이 거래되는 프라이머리 M&A시장이었다. 하지만 금융위기 이후 라이프사이클을 따라 가지 못해 부실/퇴출하는 기업이 발생하면서 부실기업이 거래되는 세컨더리 시장이 나타났다. 올해 들어 세컨더리 M&A에 대한 선호가 부쩍 증가했다.

Q > 경영권 보호 혹은 탈취 여부에 '구분'

-우호적 M&A, 경영권 강화용 M&A

-적대적 M&A, 경영권 탈취용 M&A

-행동주의 헤지펀드, 적대적 M&A 주도

-대부분 적대적 M&A가 차지

현재는 세컨더리 M&A가 활성화되고 있는 시장이기 때문에 적대적 M&A가 거래가 주를 이루고 있어 적대적 M&A에 대한 부정적 시각은 없다. 이러한 뉴노멀시대 현상을 토대로 기업의 경영권 보호와 탈취로 분류해 우호적 또는 적대적이라고 표현하는 것은 맞지 않다.

Q > 세컨더리 M&A, 경제연령 조로화 방지

기업이 라이프스타일에 뒤처지고, 성공신화에 도취되어 있다면 청산해야 한다. 세컨더리 M&A의 부실기업이 정리되는 것이 경제클린작업이다. 과거에는 해외이전으로 부실기업을 정리했지만 이제는 리쇼어링 정책이 진행되고 있어 M&A를 통한 클린화 작업이 진행되고 있다. 때문에 M&A와 M&D가 활성화되고 있는 것이다.

Q > 새로운 경제예측과 종목선택기법 '주목'

-PER로 통한 좋은 종목 고르기 '한계'

-pivot company, 즉 중심축 기업 부상

-PER보다 국제특허지수 더 좋은 지표

-세컨더리 M&A를 잘 활용기업도 유망

김현경

hkkim@wowtv.co.kr

[자세한 내용은 영상을 참조하세요]

[한국경제TV 6시 생방송 글로벌 증시]

관련뉴스