일부 저축은행들이 최근 고위험·고수익 개인신용대출을 급격히 확대하고 있어 건전성 우려를 낳고 있다고 예금보험공사가 지적했습니다.

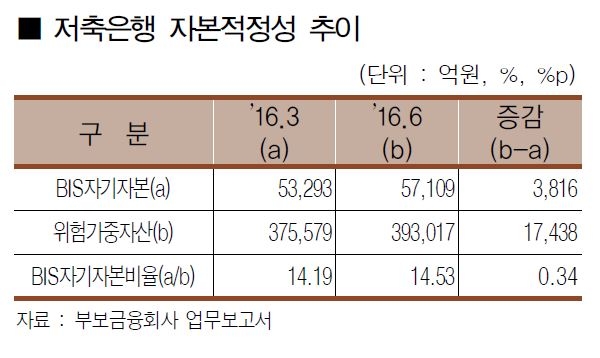

예금보험공사는 4일 발간한 금융리스크리뷰(가을호)에서 전체 업권의 BIS비율은 14.53%로 양호한 편이지만 일부 저축은행이 이같은 실정이라고 지적하고, 향후 경기회복 지연시 손실하락폭이 커져 적기시정조치 기준에 해당될 가능성이 증대되고 있다고 밝혔습니다.

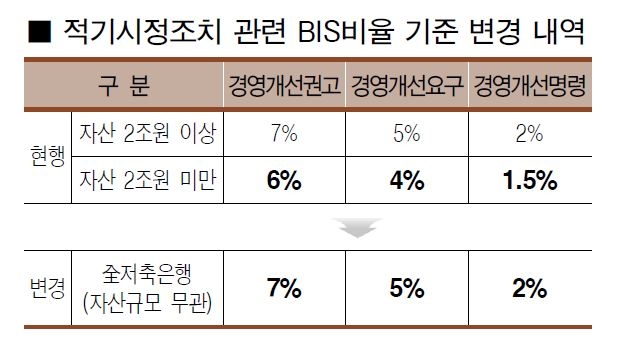

앞서 금융당국은 지난 7월 저축은행 건전성 규제와 관련한 기준을 강화하기로 결정했습니다. 이에따라 자산 2조원 미만 저축은행도 경영개선권고기준이 기존 BIS 자기자본비율 6%에서 7%로 강화되고, 경영개선요구기준은 4%에서 5%로, 경영개선명령기준은 1.5%에서 2%로 각각 변경됐습니다.

이런 가운데 시중은행 대출 옥죄기에 따른 가계부채 풍선효과도 저축은행에 대한 리스크 중 하나로 지목됐습니다. 공사는 저축은행 전체 대출 가운데 가계대출이 42.1%(16.6조원)이고 그 비중이 계속 늘고 있다고 우려했습니다. 특히 이는 은행대출이 어렵거나 한도가 부족한 가계에서 저축은행 대출이용을 늘리고, 저축은행도 중금리 상품을 신규출시하는 등 개인신용대출을 집중 취급하고 있기 때문이라는 분석입니다. 공사는 가계대출 증가속도가 가계 소득증가속도를 웃돌고 있어, 대출자 신용도가 낮은 저축은행 특성상 경기회복이 지연될 경우 부실률이 증가할 수 있다고 지적했습니다.

예금보험공사는 저축은행들이 고위험 대출확대를 지양하는 등 건전성을 고려하고, 위험분산을 위해 다각화된 대출 포트폴리오 운영을 추진해야 한다고 강조했습니다. 또 차주에 대한 여신심사 강화와 자산포트폴리오 다변화, 대출증가속도 조절 등을 통해 가계대출에 대한 리스크관리를 강화할 필요가 있다고 공사는 덧붙였습니다.

6월말 현재 저축은행의 BIS자기자본비율은 14.53%로 3월말(14.19%)보다 0.34%포인트 높아졌습니다. 대출금 확대로 위험가중자산이 1조7천억원 이상 늘었지만 이익시현이 지속되면서 BIS기준 자기자본이 3,800억원 늘어난 데 따른 결과입니다.

관련뉴스