저축은행 대출 연체율이 개인신용대출금리에 별다른 영향을 주지 않는다는 연구결과가 나왔습니다.

이규복 금융연구원 연구위원은 22일 저축은행 위험요인과 선제적 대응방안에 대한 발표문에서, 지난 6월말 기준 79개 저축은행 자료를 이용해 횡단면으로 분석한 결과 현재 가중평균 개인신용대출금리에 영향을 주는 요소를 보면 연체율 등이 유의미하지 못한 것으로 추정된다고 밝혔습니다.

신용대출금리에 영향을 주는 요소는 주로 저축은행의 소유구조와 개인신용대출의 비중 등이었습니다.

실제 저축은행 대출현황을 분석해보면 연체율은 금융지주소유 저축은행을 제외한 모든 저축은행에서 비슷한 수준을 보였습니다. 반면 개인신용대출금리의 경우 증권·대부업 계열 저축은행과 기타 금융소유 저축은행에서 높게 나타났고, 기업소유 저축은행이 그 뒤를 이었습니다.

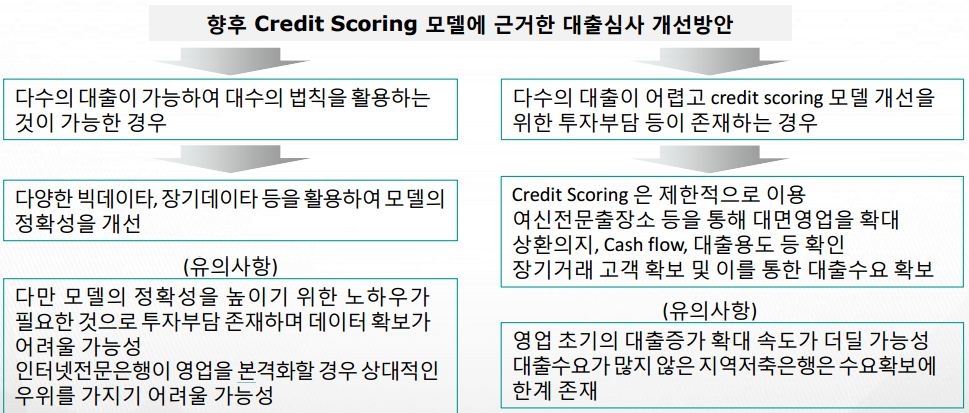

이규복 연구위원은 "중금리대출 활성화와 더불어 비대면 영업이 확대되면서 신용평가(Credit Scoring) 모델에 대한 의존도가 확대되고 있다"며 "상환능력에 대한 합리적인 평가로 부실을 축소하려는 노력이 필요하다"고 제언했습니다.

그는 또 빅데이터를 활용해 신용평가(Credit Scoring) 모델을 개선하고, 개별대출의 상황의지와 자금흐름, 용도 등의 확인절차를 강화해야 한다고 강조했습니다.

이규복 금융연구원 연구위원은 22일 저축은행 위험요인과 선제적 대응방안에 대한 발표문에서, 지난 6월말 기준 79개 저축은행 자료를 이용해 횡단면으로 분석한 결과 현재 가중평균 개인신용대출금리에 영향을 주는 요소를 보면 연체율 등이 유의미하지 못한 것으로 추정된다고 밝혔습니다.

신용대출금리에 영향을 주는 요소는 주로 저축은행의 소유구조와 개인신용대출의 비중 등이었습니다.

실제 저축은행 대출현황을 분석해보면 연체율은 금융지주소유 저축은행을 제외한 모든 저축은행에서 비슷한 수준을 보였습니다. 반면 개인신용대출금리의 경우 증권·대부업 계열 저축은행과 기타 금융소유 저축은행에서 높게 나타났고, 기업소유 저축은행이 그 뒤를 이었습니다.

이규복 연구위원은 "중금리대출 활성화와 더불어 비대면 영업이 확대되면서 신용평가(Credit Scoring) 모델에 대한 의존도가 확대되고 있다"며 "상환능력에 대한 합리적인 평가로 부실을 축소하려는 노력이 필요하다"고 제언했습니다.

그는 또 빅데이터를 활용해 신용평가(Credit Scoring) 모델을 개선하고, 개별대출의 상황의지와 자금흐름, 용도 등의 확인절차를 강화해야 한다고 강조했습니다.

관련뉴스