<앵커>

국내 기업의 배당 성향은 해가 갈수록 높아지고 있지만 글로벌 기준에는 여전히 못 미칩니다.

이는 우리 증시의 매력을 떨어뜨리는 대표적 요소로 지적 받고 있습니다.

이어서 임동진 기자의 보도입니다

<기자>

현재 우리나라 코스피200 기업의 배당수익률은 1.8%.

사상 최고 수준이지만 여전히 글로벌 주요 국가들과 비교해서는 부족합니다.

3분기 말 프랑스와 스페인, 독일 등 선진국들은 3~4% 대의 배당수익률을 보였습니다.

대만, 베트남 등 신흥국들과 비교해도 국내 기업들은 인색하다는 평가를 받고 있습니다.

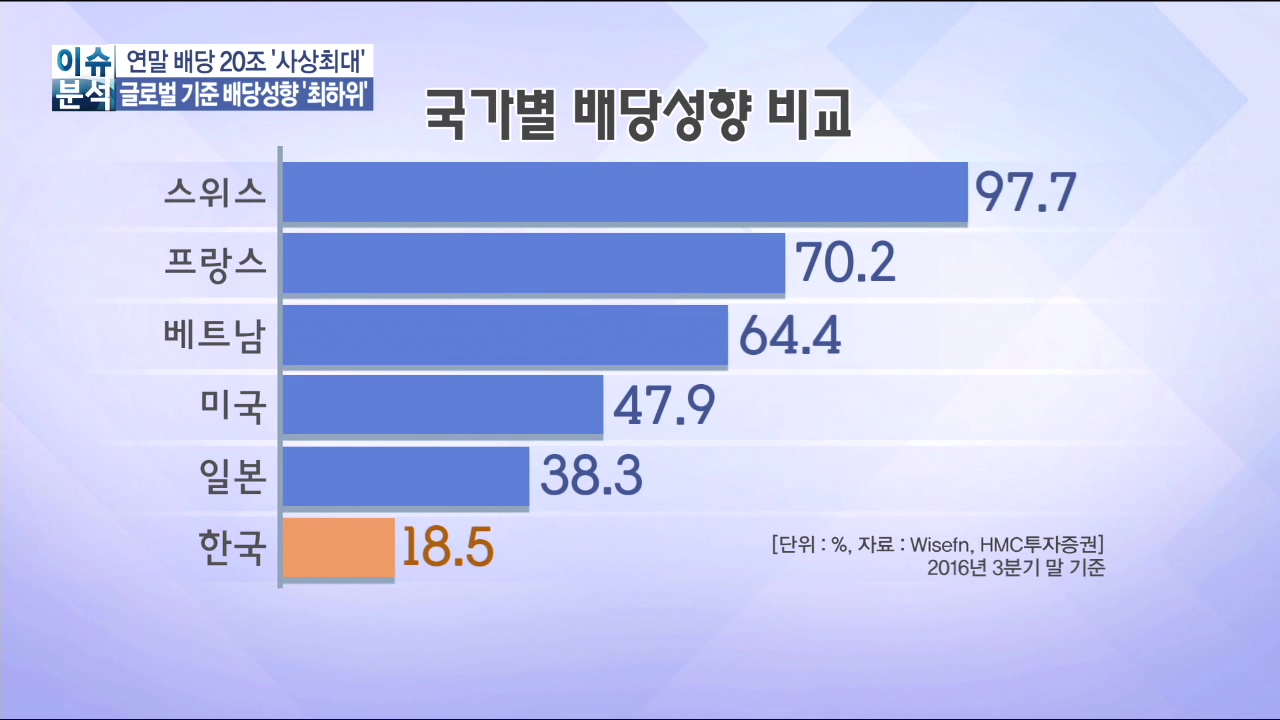

배당성향도 큰 차이를 보입니다.

스위스와 프랑스, 미국, 일본 등의 배당성향은 우리나라보다 적게는 2배, 많게는 5배 이상 높은 것으로 집계되고 있습니다.

오랜 박스피로 유동성이 제한된 상황에서 기업들의 높은 배당금은 외국 투자자들에게 매력적으로 작용할 수 있습니다.

따라서 기업들의 배당이 확대될 경우 국내 증시가 반등하는 원동력이 될 수 있다는 분석이 나옵니다.

<인터뷰> 이효섭 자본시장연구원 연구위원

"코스피 상장기업을 보면 현재 시점에 PBR이 0.9~1배 사이로 역사상으로도 보면 코스피 PBR 저점 부근이고 주요 선진국인 일본이나 중국, 미국과 비교해서도 현저히 낮은 상황이다. 다시 말해 밸류에이션 매력이 높다. 이런 와중에 배당수익률과 배당성향을 높인다면 박스피를 강하게 돌파할 수 있는 모멘텀으로 작용할 가능성이 높다."

일본의 경우 재작년부터 연기금, 중앙은행이 니케이225 대신 기업 지배구조가 좋고 배당수익률이 우수한 기업에 지수 가중치가 부여된 니케이 400지수를 벤치마크해 정책에 활용했습니다.

그 자체가 상장기업들한테는 배당 제고를 통해서 주주환원 정책을 펼쳐야 한다는 시그널이 되기도 했고 선순환 구조로 일본 주식시장에는 새로운 성장의 모멘텀이 됐습니다.

배당을 높이기 위해서는 국내 기업들이 주주친화정책에 대해 긍정적으로 인식을 바꾸는 것이 우선입니다.

여기에 정부가 적극적인 유도 정책을 펼친다면 배당 확대는 힘을 받을 수 있습니다.

한국경제TV 임동진입니다.

국내 기업의 배당 성향은 해가 갈수록 높아지고 있지만 글로벌 기준에는 여전히 못 미칩니다.

이는 우리 증시의 매력을 떨어뜨리는 대표적 요소로 지적 받고 있습니다.

이어서 임동진 기자의 보도입니다

<기자>

현재 우리나라 코스피200 기업의 배당수익률은 1.8%.

사상 최고 수준이지만 여전히 글로벌 주요 국가들과 비교해서는 부족합니다.

3분기 말 프랑스와 스페인, 독일 등 선진국들은 3~4% 대의 배당수익률을 보였습니다.

대만, 베트남 등 신흥국들과 비교해도 국내 기업들은 인색하다는 평가를 받고 있습니다.

배당성향도 큰 차이를 보입니다.

스위스와 프랑스, 미국, 일본 등의 배당성향은 우리나라보다 적게는 2배, 많게는 5배 이상 높은 것으로 집계되고 있습니다.

오랜 박스피로 유동성이 제한된 상황에서 기업들의 높은 배당금은 외국 투자자들에게 매력적으로 작용할 수 있습니다.

따라서 기업들의 배당이 확대될 경우 국내 증시가 반등하는 원동력이 될 수 있다는 분석이 나옵니다.

<인터뷰> 이효섭 자본시장연구원 연구위원

"코스피 상장기업을 보면 현재 시점에 PBR이 0.9~1배 사이로 역사상으로도 보면 코스피 PBR 저점 부근이고 주요 선진국인 일본이나 중국, 미국과 비교해서도 현저히 낮은 상황이다. 다시 말해 밸류에이션 매력이 높다. 이런 와중에 배당수익률과 배당성향을 높인다면 박스피를 강하게 돌파할 수 있는 모멘텀으로 작용할 가능성이 높다."

일본의 경우 재작년부터 연기금, 중앙은행이 니케이225 대신 기업 지배구조가 좋고 배당수익률이 우수한 기업에 지수 가중치가 부여된 니케이 400지수를 벤치마크해 정책에 활용했습니다.

그 자체가 상장기업들한테는 배당 제고를 통해서 주주환원 정책을 펼쳐야 한다는 시그널이 되기도 했고 선순환 구조로 일본 주식시장에는 새로운 성장의 모멘텀이 됐습니다.

배당을 높이기 위해서는 국내 기업들이 주주친화정책에 대해 긍정적으로 인식을 바꾸는 것이 우선입니다.

여기에 정부가 적극적인 유도 정책을 펼친다면 배당 확대는 힘을 받을 수 있습니다.

한국경제TV 임동진입니다.

관련뉴스