<앵커>

서민들의 내 집 마련을 위한 정책 모기지 상품이 대대적으로 개편됩니다.

보금자리론, 디딤돌대출 등의 대상이 어떻게 바뀌는지 발표가 될 예정인데요.

부처간 소통 부재로 상품 출시부터 예고됐던 문제를 대책없이 끌고 와 가계부채 위기도 키웠다는 지적이 제기됩니다.

조연 기자가 보도합니다.

<기자>

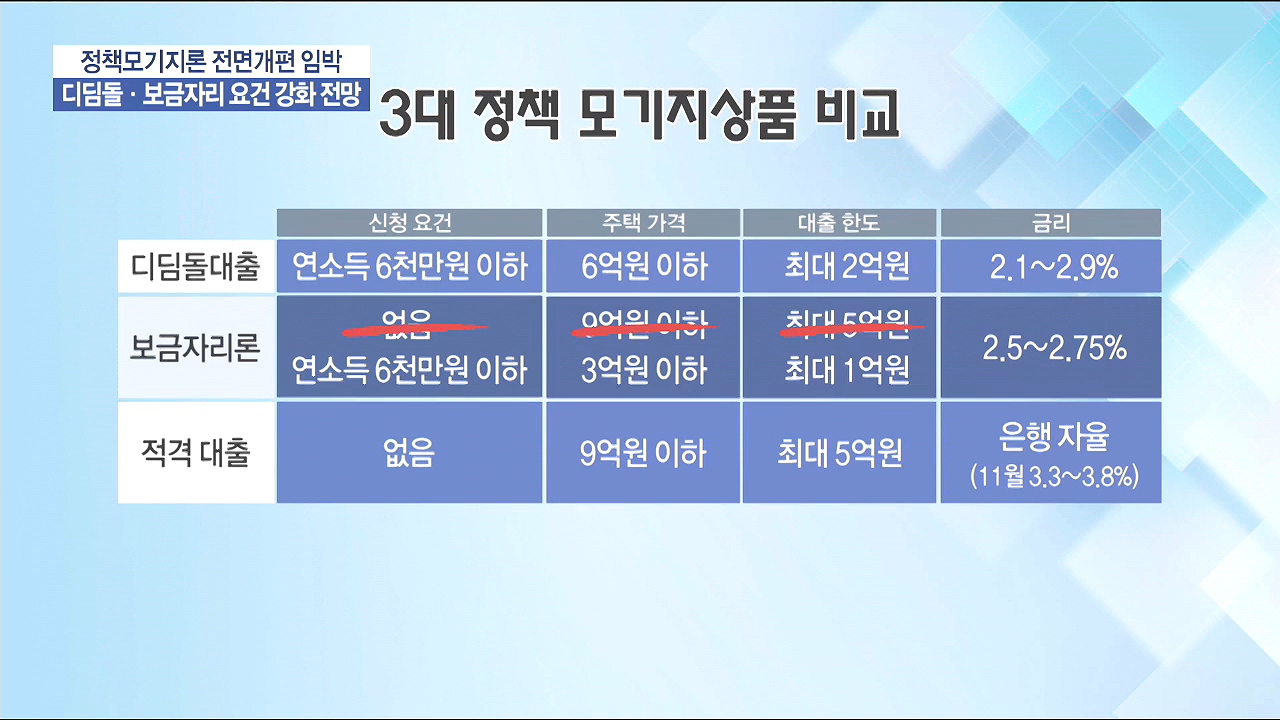

주택금융공사가 공급하는 디딤돌대출과 보금자리론, 적격대출 등 정책모기지론 상품라인이 전면 개편됩니다.

대출자격 요건은 취약계층에게 혜택이 집중되도록 더욱 강화되고, 유예됐던 금리도 상향 조정되면서 정책성 주택담보대출 조이기에 나설 것이란 전망입니다.

현재 디딤돌 대출은 부부 합산 연소득 6천만원 이하인 무주택자가 6억원 이하의 주택을 살때 최대 2억원까지 빌려주는 상품입니다.

보금자리론은 당초 소득제한 요건이 없고, 주택가격은 9억원, 대출한도는 5억원이었지만, 지난 10월 급격히 신청자격을 한시적으로 강화한 바 있습니다.

강화된 보금자리론의 신청자격은 오히려 디딤돌대출보다도 높아졌는데, 당시 금융위 관계자는 "디딤돌대출을 이용해도 되는 수요층이 보금자리론에만 쏠리고 있다"며 디딤돌대출과 보금자리론이 차별화되지 않아 소비자들의 혼란만 가중시키고 있음을 시사한 바 있습니다.

디딤돌대출은 지난 2014년 박근혜 정부의 집권 2년차를 맞아 부동산시장 활성화를 통한 경기부양을 위해 나온 정책으로, 비슷한 정책금융 상품을 남발한다는 지적이 시작부터 제기됐었습니다.

여기다 보금자리론과 적격대출은 금융위원회가, 디딤돌대출은 국토교통부가 관리하는 등 소관부처가 달라 부처 간의 엇박자와 기싸움이 계속되면서 가계부채 증가를 방치했다는 분석도 나옵니다.

실제 이번 정책모기지상품 개편에도 금융위와 국토부가 이견을 키워, 사실상 제 몫 챙기기에만 급급하고 서민과 실수요자들의 목소리는 외면하는 것 아니냐는 우려가 제기됩니다.

한국경제TV 조연입니다.

서민들의 내 집 마련을 위한 정책 모기지 상품이 대대적으로 개편됩니다.

보금자리론, 디딤돌대출 등의 대상이 어떻게 바뀌는지 발표가 될 예정인데요.

부처간 소통 부재로 상품 출시부터 예고됐던 문제를 대책없이 끌고 와 가계부채 위기도 키웠다는 지적이 제기됩니다.

조연 기자가 보도합니다.

<기자>

주택금융공사가 공급하는 디딤돌대출과 보금자리론, 적격대출 등 정책모기지론 상품라인이 전면 개편됩니다.

대출자격 요건은 취약계층에게 혜택이 집중되도록 더욱 강화되고, 유예됐던 금리도 상향 조정되면서 정책성 주택담보대출 조이기에 나설 것이란 전망입니다.

현재 디딤돌 대출은 부부 합산 연소득 6천만원 이하인 무주택자가 6억원 이하의 주택을 살때 최대 2억원까지 빌려주는 상품입니다.

보금자리론은 당초 소득제한 요건이 없고, 주택가격은 9억원, 대출한도는 5억원이었지만, 지난 10월 급격히 신청자격을 한시적으로 강화한 바 있습니다.

강화된 보금자리론의 신청자격은 오히려 디딤돌대출보다도 높아졌는데, 당시 금융위 관계자는 "디딤돌대출을 이용해도 되는 수요층이 보금자리론에만 쏠리고 있다"며 디딤돌대출과 보금자리론이 차별화되지 않아 소비자들의 혼란만 가중시키고 있음을 시사한 바 있습니다.

디딤돌대출은 지난 2014년 박근혜 정부의 집권 2년차를 맞아 부동산시장 활성화를 통한 경기부양을 위해 나온 정책으로, 비슷한 정책금융 상품을 남발한다는 지적이 시작부터 제기됐었습니다.

여기다 보금자리론과 적격대출은 금융위원회가, 디딤돌대출은 국토교통부가 관리하는 등 소관부처가 달라 부처 간의 엇박자와 기싸움이 계속되면서 가계부채 증가를 방치했다는 분석도 나옵니다.

실제 이번 정책모기지상품 개편에도 금융위와 국토부가 이견을 키워, 사실상 제 몫 챙기기에만 급급하고 서민과 실수요자들의 목소리는 외면하는 것 아니냐는 우려가 제기됩니다.

한국경제TV 조연입니다.

관련뉴스