[투자의 아침 7]

[스몰캡 관심주]

출연 : 윤정선 현대증권 포트폴리오전략팀 연구원

앤디포스(238090)

- 스마트폰용 방수 필름 전문기업

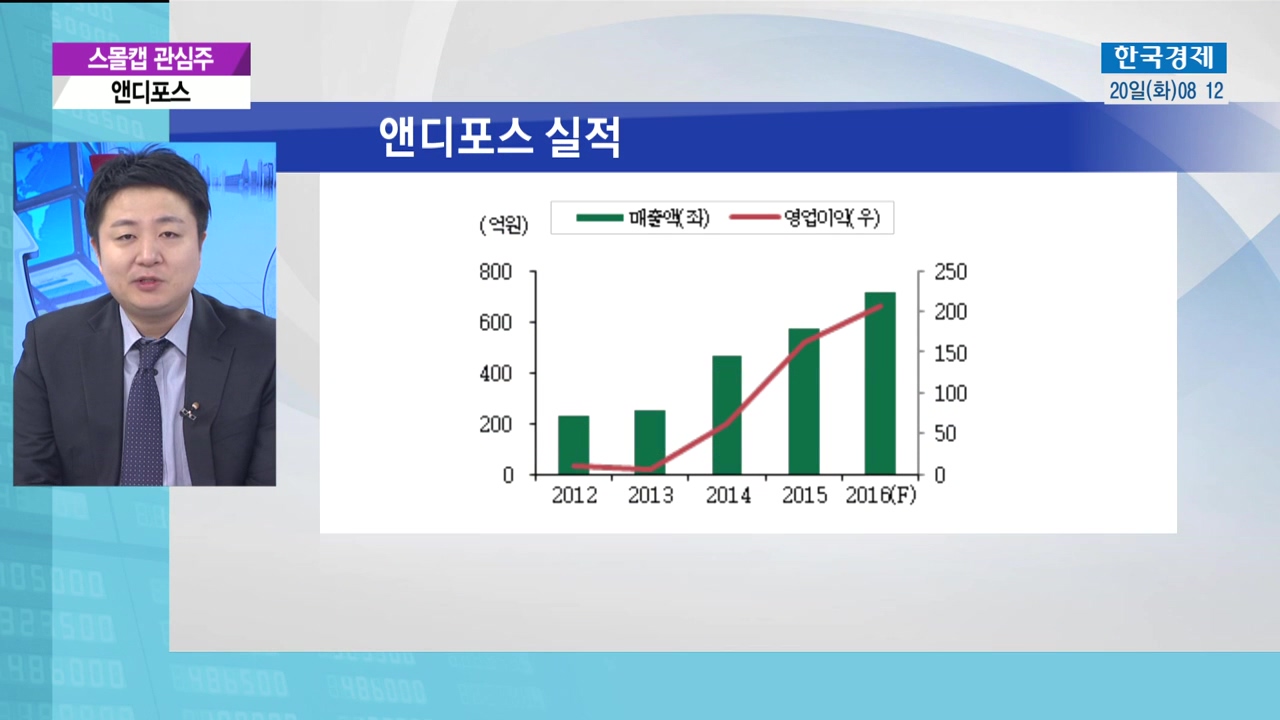

- 삼성전자 및 애플과 거래 → 실적성장 지속

- 2017년 중화권 신규매출 발생 전망

- 주가 PER 약 9배 수준 → 실적모멘텀 부각 전망

- 삼성전자 갤럭시7 이슈로 공모가 하회

→ 최근 반등세, 내년 실적 가시성 높아 투자 유효

- 기술력 확보 및 방수기능 트렌드화

→ 제품 수요 증가

- 삼성전자 스마트폰에 꾸준히 공급

- 애플, 3M에도 제품 공급 중

- 하이엔드급 모델, 물속에서 기기조작 가능한 제품 채택

→ 방수필름 적용면적 확대

→ 실적 성장

- 약 20%대 후반 이익률 기록

- 원천기술 특허 보유, 고마진 사업구조 유지

- 스마트폰 중저가 모델, 방수기능 채택 가능성↑

- 화웨이, 오포, 비보 매출 상승 전망

- 자동차용, 건물용 윈도우필름사업 '수익성' 개선 전망

- 스마트폰, TV, 모니터 관련 방열필름 개발 중

- 전자파 차폐, 무선충전용 마그네틱 필름 → R&D 투자

- 상장 전 약 176억 원 현금성 자산 유입

- 현재 주가, 실적성장 모멘텀 부각 전망

[자세한 내용은 동영상을 참고하세요]

★ 투자의 아침 7, 평일 오전 07시~08시30분 LIVE

관련뉴스