<앵커>

적자를 내고 있는 기업이라도 주식시장에 상장할 수 있는 테슬라 요건이 올해부터 시행됐습니다. 하지만, 해당 제도 활성화의 키를 쥔 상장주간사인 증권사의 반응이 미온적인데요.

결국, 이들 증권사들이 적극적으로 나설 수 있도록 제도적 보완과 함께 한계기업의 퇴출도 활발하게 만들어 증시의 건전성을 높여야 한다는 지적입니다. 박승원 기자의 보돕니다.

<기자>

테슬라 요건이 올해부터 시행됐지만, 활성화에 대한 의문은 남아있습니다.

상장 주간사인 증권사들 역시 우량 상장기업이 여전히 많은 상황에서 풋백옵션이 같은 부담을 떠안으면서까지 적자기업 상장을 주간할 이유가 없다고 지적합니다.

테슬라 요건을 적용해 기업을 상장시키려는 증권사는 해당 기업의 주가가 공모가보다 90% 이하로 떨어질 경우 의무적으로 일정량의 주식을 매수해야 하는 풋백옵션 의무가 부여되는데, 증권사로선 적지 않은 부담이라는 겁니다.

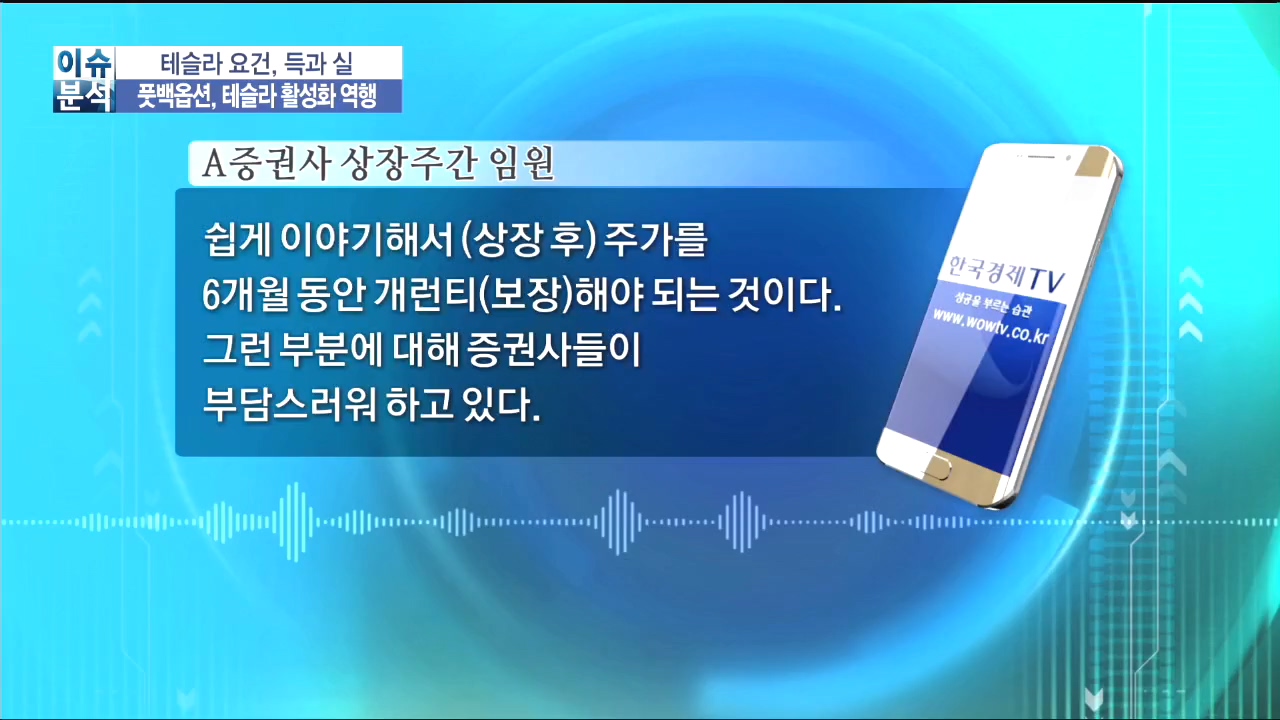

<전화인터뷰> A증권사 상장주간 임원

"쉽게 이야기해서 (상장 후) 주가를 6개월 동안 개런티(보장)해야 되는 것이다. 그런 부분에 대해 증권사들이 부담스러워 하고 있다. 주간사 특례뿐 아니라 모든 기업의 워런트(신주인수권)를 부여하게 했다. 그래서 그 부분은 크게 (테슬라 요건)그것만 워런트가 있는 것도 아니다."

여기에 풋백옵션의 인센티브로 부여되는 발행기업의 신주인수권도 증권사의 입장에선 큰 메리트가 없다는 지적입니다

기업의 입장에서도 무리하게 테슬라 요건을 적용해 증시에 상장하려고 하지 않을 것이란 지적입니다.

풋백옵션이란 위험 부담을 낮추기 위해 증권사는 그만큼 공모가를 보수적으로 산정할 수 밖에 없고, 기업의 입장에선 공모에 손해를 볼 수 있기 때문입니다.

결국, 이 제도 활성화에 키를 쥔 증권사와 비상장기업 모두 큰 메리트를 느끼지 못하는 만큼, 제도적 보완이 시급하다는 주문입니다.

구체적으론 증권사들이 가장 큰 부담을 느끼고 있는 6개월이란 풋백옵션의 기간을 장기적으론 단축할 필요가 있다는 겁니다.

<인터뷰> 황세운 자본시장연구원 자본시장실장

"시장의 안정화가 이뤄진 이후엔 이러한 부담이 되는 요소를 제거할 필요성이 있다. (풋백옵션) 6개월이란 기간을 조금 단축시키는 등의 방식으로 완화시키는 것을 검토해볼 필요가 있다."

국내증시의 건전성 강화란 큰 틀에서 테슬라 요건 시행과 함께 장기간 적자가 반복되는 기업의 퇴출도 보다 강화돼야 한다는 지적입니다.

실제 지난 2010년부터 2015년까지 코스피 시장에서의 적자기업 비중은 전체의 1/5 수준을 이어가고 있습니다.

같은 기간 3년 이상 연속으로 적자를 낸 기업의 비중(132개사, 17.9%)도 20%에 육박합니다.

장기간 적자가 반복되는 기업의 비중이 커 투자자의 신뢰를 떨어뜨리고, 증시의 활력이 반감될 수 있는 만큼, 퇴출 기준도 강화해 증시의 선순환 구조를 이뤄야 한다는 겁니다.

특히 상장주관사인 증권사의 부담을 낮춰주는 제도적 보완 없이는 테슬라 요건은 계속 실효성 논란에 시달릴 수 밖에 없어 보입니다.

한국경제TV 박승원입니다.

적자를 내고 있는 기업이라도 주식시장에 상장할 수 있는 테슬라 요건이 올해부터 시행됐습니다. 하지만, 해당 제도 활성화의 키를 쥔 상장주간사인 증권사의 반응이 미온적인데요.

결국, 이들 증권사들이 적극적으로 나설 수 있도록 제도적 보완과 함께 한계기업의 퇴출도 활발하게 만들어 증시의 건전성을 높여야 한다는 지적입니다. 박승원 기자의 보돕니다.

<기자>

테슬라 요건이 올해부터 시행됐지만, 활성화에 대한 의문은 남아있습니다.

상장 주간사인 증권사들 역시 우량 상장기업이 여전히 많은 상황에서 풋백옵션이 같은 부담을 떠안으면서까지 적자기업 상장을 주간할 이유가 없다고 지적합니다.

테슬라 요건을 적용해 기업을 상장시키려는 증권사는 해당 기업의 주가가 공모가보다 90% 이하로 떨어질 경우 의무적으로 일정량의 주식을 매수해야 하는 풋백옵션 의무가 부여되는데, 증권사로선 적지 않은 부담이라는 겁니다.

<전화인터뷰> A증권사 상장주간 임원

"쉽게 이야기해서 (상장 후) 주가를 6개월 동안 개런티(보장)해야 되는 것이다. 그런 부분에 대해 증권사들이 부담스러워 하고 있다. 주간사 특례뿐 아니라 모든 기업의 워런트(신주인수권)를 부여하게 했다. 그래서 그 부분은 크게 (테슬라 요건)그것만 워런트가 있는 것도 아니다."

여기에 풋백옵션의 인센티브로 부여되는 발행기업의 신주인수권도 증권사의 입장에선 큰 메리트가 없다는 지적입니다

기업의 입장에서도 무리하게 테슬라 요건을 적용해 증시에 상장하려고 하지 않을 것이란 지적입니다.

풋백옵션이란 위험 부담을 낮추기 위해 증권사는 그만큼 공모가를 보수적으로 산정할 수 밖에 없고, 기업의 입장에선 공모에 손해를 볼 수 있기 때문입니다.

결국, 이 제도 활성화에 키를 쥔 증권사와 비상장기업 모두 큰 메리트를 느끼지 못하는 만큼, 제도적 보완이 시급하다는 주문입니다.

구체적으론 증권사들이 가장 큰 부담을 느끼고 있는 6개월이란 풋백옵션의 기간을 장기적으론 단축할 필요가 있다는 겁니다.

<인터뷰> 황세운 자본시장연구원 자본시장실장

"시장의 안정화가 이뤄진 이후엔 이러한 부담이 되는 요소를 제거할 필요성이 있다. (풋백옵션) 6개월이란 기간을 조금 단축시키는 등의 방식으로 완화시키는 것을 검토해볼 필요가 있다."

국내증시의 건전성 강화란 큰 틀에서 테슬라 요건 시행과 함께 장기간 적자가 반복되는 기업의 퇴출도 보다 강화돼야 한다는 지적입니다.

실제 지난 2010년부터 2015년까지 코스피 시장에서의 적자기업 비중은 전체의 1/5 수준을 이어가고 있습니다.

같은 기간 3년 이상 연속으로 적자를 낸 기업의 비중(132개사, 17.9%)도 20%에 육박합니다.

장기간 적자가 반복되는 기업의 비중이 커 투자자의 신뢰를 떨어뜨리고, 증시의 활력이 반감될 수 있는 만큼, 퇴출 기준도 강화해 증시의 선순환 구조를 이뤄야 한다는 겁니다.

특히 상장주관사인 증권사의 부담을 낮춰주는 제도적 보완 없이는 테슬라 요건은 계속 실효성 논란에 시달릴 수 밖에 없어 보입니다.

한국경제TV 박승원입니다.

관련뉴스