<앵커>

5년 넘게 국내 증시가 박스피를 벗어나지 못하고 있는데요. 이런 원인 중 하나로 만년 적자기업 소위 '좀비기업'의 퇴출 기준이 관대하다는 지적이 있습니다.

결국, 증시 진입의 문턱을 완화함과 동시에 이런 좀비기업의 퇴출 기준도 선진국 수준으로 높여 증시의 건전성을 높여야 한다는 주문입니다. 박승원 기자의 보돕니다.

<기자>

국내증시에서 적자기업이 차지하고 있는 비중이 늘면서 증시의 불안요인으로 작용하고 있습니다.

특히 시장 전문가들은 우리나라의 증시 퇴출이 신속하지 못해 자칫 투자자의 피해로 이어질 수 있다고 우려합니다.

<인터뷰> 이효섭 자본시장연구원 연구위원

"선진국의 사례를 보면 상장폐지되는 과정 자체가 주가를 통해 투자자한테 전달되는 반면, 우리나라는 그런 문제들이이 상장폐지 되고 나서야 투자자들이 인식하는 경우가 많기 때문에 오히려 투자자한텐 피해로, 주가하락으로 나중에 이어지는 경우가 많다."

결국, 증시퇴출과 관련해 주가보단 기업의 재무 상황에 대한 비중이 더 큰 만큼, 일부 퇴출 요건을 지금보다 강화해야 한다고 주문합니다.

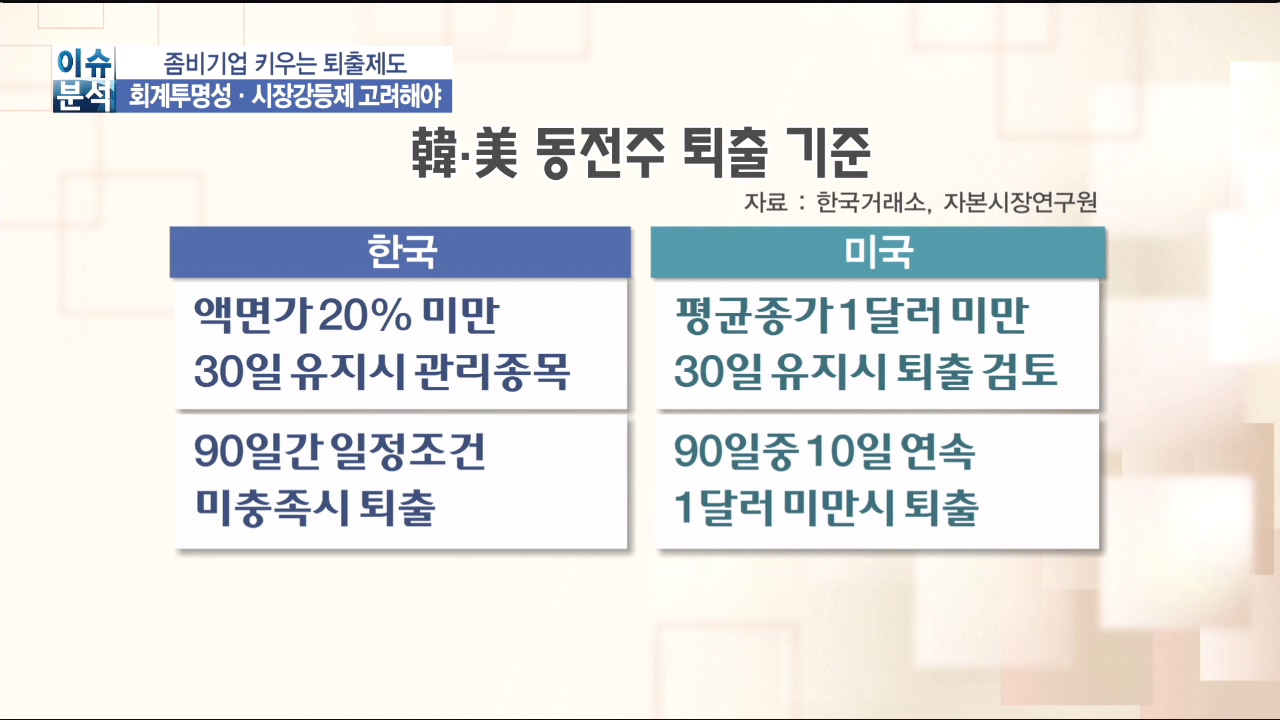

이 가운데서도 주가 1,000원 미만인 소위 동전주에 대한 퇴출 기준을 보다 엄격히 적용해야 한다는 의견이 나오고 있습니다.

현재 국내증시에서 동전주는 46개. 이 중 5년 연속 영업손실을 본 기업은 11개나 달합니다.

3년 연속 영업손실로 기준을 확대하면 그 숫자가 17개로 늘어납니다.

퇴출 기준이 종가가 아닌 액면가 기준으로 산정돼 있어, 적자가 지속되더라도 상장이 유지되는 겁니다.

반면, 미국은 우리나라 동전주에 해당하는 ,일명 페니스탁의 경우 평균 종가가 1달러 미만인 기업이 상장폐지 대상에 해당됩니다.

외부감사인 회계법인의 투명성과 독립성 역시 지금보단 한층 강화돼야 한다는 지적입니다.

앞서 대우조선해양과 같이 외부감사인 회계법인의 감사에 대한 신뢰성이 낮아 많은 개인투자자들이 피해를 본 만큼, 외부감사의 독립성과 투명성 보장이 선행돼야 한다는 겁니다.

마지막으로 당장의 퇴출기준 강화가 어렵다면, 시장강등제도 고려할 필요가 있다는 주문입니다.

글로벌 IPO 시장에서 우리나라와 경쟁하고 있는 일본의 경우 퇴출까진 아니더라도 2부시장으로 강등시키는 강등제를 통해 1부시장의 질적 관리는 물론 2부시장의 활성화까지 도모하고 있습니다.

<인터뷰> 이효섭 자본시장연구원 연구위원

"일본에서 검토중인 강등제나 과거 우리나라에서 활성화됐던 K-OTC시장을 이용한 상장폐지 기업들의 유통시장을 만들어주는 부분들도 고려될 필요가 있다. 무엇보다 제일 필요한 부분은 감사의 독립성 다른 말로 회계의 투명성과 독립성이.."

올해부터 적자를 내는 기업이라도 주식시장에 상장할 수 있는 테슬라 요건이 시행된 상황.

증시 진입 문턱이 낮아진 만큼, 퇴출 기준도 글로벌 수준으로 강화해 증시의 선순환 구조를 이뤄야 한다는 지적입니다.

한국경제TV 박승원입니다.

5년 넘게 국내 증시가 박스피를 벗어나지 못하고 있는데요. 이런 원인 중 하나로 만년 적자기업 소위 '좀비기업'의 퇴출 기준이 관대하다는 지적이 있습니다.

결국, 증시 진입의 문턱을 완화함과 동시에 이런 좀비기업의 퇴출 기준도 선진국 수준으로 높여 증시의 건전성을 높여야 한다는 주문입니다. 박승원 기자의 보돕니다.

<기자>

국내증시에서 적자기업이 차지하고 있는 비중이 늘면서 증시의 불안요인으로 작용하고 있습니다.

특히 시장 전문가들은 우리나라의 증시 퇴출이 신속하지 못해 자칫 투자자의 피해로 이어질 수 있다고 우려합니다.

<인터뷰> 이효섭 자본시장연구원 연구위원

"선진국의 사례를 보면 상장폐지되는 과정 자체가 주가를 통해 투자자한테 전달되는 반면, 우리나라는 그런 문제들이이 상장폐지 되고 나서야 투자자들이 인식하는 경우가 많기 때문에 오히려 투자자한텐 피해로, 주가하락으로 나중에 이어지는 경우가 많다."

결국, 증시퇴출과 관련해 주가보단 기업의 재무 상황에 대한 비중이 더 큰 만큼, 일부 퇴출 요건을 지금보다 강화해야 한다고 주문합니다.

이 가운데서도 주가 1,000원 미만인 소위 동전주에 대한 퇴출 기준을 보다 엄격히 적용해야 한다는 의견이 나오고 있습니다.

현재 국내증시에서 동전주는 46개. 이 중 5년 연속 영업손실을 본 기업은 11개나 달합니다.

3년 연속 영업손실로 기준을 확대하면 그 숫자가 17개로 늘어납니다.

퇴출 기준이 종가가 아닌 액면가 기준으로 산정돼 있어, 적자가 지속되더라도 상장이 유지되는 겁니다.

반면, 미국은 우리나라 동전주에 해당하는 ,일명 페니스탁의 경우 평균 종가가 1달러 미만인 기업이 상장폐지 대상에 해당됩니다.

외부감사인 회계법인의 투명성과 독립성 역시 지금보단 한층 강화돼야 한다는 지적입니다.

앞서 대우조선해양과 같이 외부감사인 회계법인의 감사에 대한 신뢰성이 낮아 많은 개인투자자들이 피해를 본 만큼, 외부감사의 독립성과 투명성 보장이 선행돼야 한다는 겁니다.

마지막으로 당장의 퇴출기준 강화가 어렵다면, 시장강등제도 고려할 필요가 있다는 주문입니다.

글로벌 IPO 시장에서 우리나라와 경쟁하고 있는 일본의 경우 퇴출까진 아니더라도 2부시장으로 강등시키는 강등제를 통해 1부시장의 질적 관리는 물론 2부시장의 활성화까지 도모하고 있습니다.

<인터뷰> 이효섭 자본시장연구원 연구위원

"일본에서 검토중인 강등제나 과거 우리나라에서 활성화됐던 K-OTC시장을 이용한 상장폐지 기업들의 유통시장을 만들어주는 부분들도 고려될 필요가 있다. 무엇보다 제일 필요한 부분은 감사의 독립성 다른 말로 회계의 투명성과 독립성이.."

올해부터 적자를 내는 기업이라도 주식시장에 상장할 수 있는 테슬라 요건이 시행된 상황.

증시 진입 문턱이 낮아진 만큼, 퇴출 기준도 글로벌 수준으로 강화해 증시의 선순환 구조를 이뤄야 한다는 지적입니다.

한국경제TV 박승원입니다.

관련뉴스