<앵커>

최근 코스닥 시장의 약세 원인 중 하나로 공매도에 대한 부작용을 꼽는 목소리가 높습니다.

이런 상황에서 공매도가 극심한 종목을 지정해 공매도 거래를 막는 일명 '공매도 과열종목 지정제'가 곧 시행될 예정이지만, 그 효과가 미미할 것이란 지적이 잇따르고 있습니다. 박승원 기자가 보도합니다.

<기자>

주식을 빌린 후 되갚지 않은 수량을 뜻하는 대차거래 잔고.

지난해 말 9조1,000억원이었던 코스닥시장의 대차거래 잔고는 지난달 27일 10조1,000억원까지로 치솟았습니다. 불과 두 달만에 1조원이나 급증한 겁니다.

수출 호조 등 대형주의 강세가 이어지는 가운데 중국과의 긴장 관계에 따른 중소형주의 부진이 대차잔고 증가에 반영된 겁니다.

문제는 대차거래 잔고의 증가가 주식을 빌려 매도한 뒤 떨어지면 차익을 얻는 공매도로 이어질 가능성이 높다는 데 있습니다.

이미 시장에선 특정 종목을 타깃으로 공매도 세력의 대거 개입 움직임이 감지되고 있습니다.

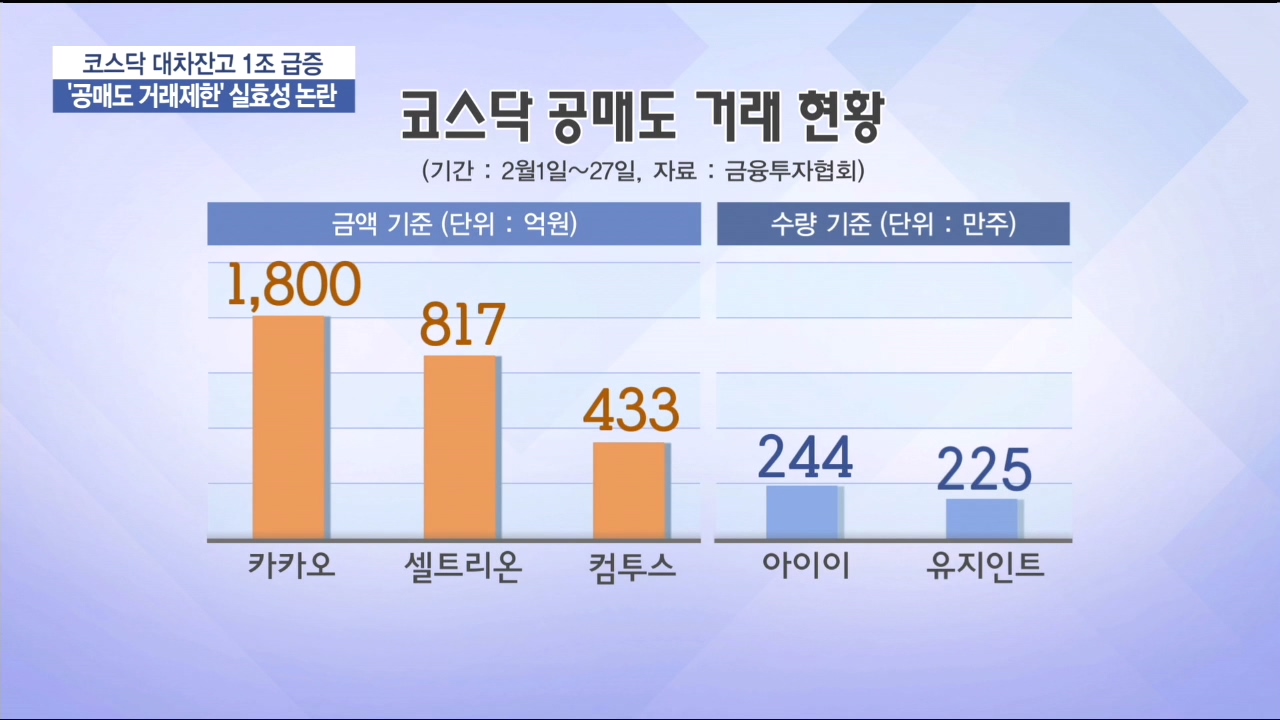

실제 금액 기준으론 카카오(1,800억원), 셀트리온(817억원), 컴투스(433억원)가, 수량 기준으론 아이이(244만주)와 유지인트(225만주)가 공매도 거래가 가장 많은 것으로 나타났습니다.

특히, 연초 이후 지금까지 18% 가까이 급락한 신라젠의 경우 홈페이지의 주주안내문을 통해 보유주식에 대한 대여 불가를 호소하기도 했습니다.

공매도에 타격을 입은 코스닥 상장사는 물론 이들 기업에 투자한 개인투자자의 불만이 끊이지 않는 배경입니다.

이러한 불만을 잠재우기 위해 금융당국이 '공매도 과열종목 지정제'라는 칼을 빼들었지만, 시행하기도 전부터 실효성 논란에 휩싸였습니다.

공매도 비중, 주가하락률 등 공매도 과열종목 선정에 대한 기준이 지나치게 높아 실제 적용되는 경우가 많지 않다는 이유에섭니다.

실제 금융당국이 제시한 기준을 적용했을 때 지난해 코스닥시장에서 공매도 과열종목으로 선정된 사례는 30개사. 전체(1,214개)의 2.4%에 불과합니다.

최근 5년 평균으론 보면 그 숫자는 22개사로 더 줄어들게 됩니다.

<전화인터뷰> 이정환 한양대학교 경제금융대학 교수

"공매도 과열종목 지정제가 시행을 앞두고 있지만, 과열종목에 해당하는 기준 자체가 너무 타이트 해서 실제 효과를 거둘지는 미지수인 것 같다. 실효성을 높이기 위해 거래소가 과열종목 지정 기준을 조금 완화할 필요가 있어 보인다."

제2의 한미약품 사태를 막기 위해 금융당국이 고심 끝에 내놓은 공매도 과열종목 지정제.

시행 전부터 실효성을 두고 논란이 일고 있는 만큼, 제도적 보완이 필요하다는 지적입니다.

한국경제TV 박승원입니다.

최근 코스닥 시장의 약세 원인 중 하나로 공매도에 대한 부작용을 꼽는 목소리가 높습니다.

이런 상황에서 공매도가 극심한 종목을 지정해 공매도 거래를 막는 일명 '공매도 과열종목 지정제'가 곧 시행될 예정이지만, 그 효과가 미미할 것이란 지적이 잇따르고 있습니다. 박승원 기자가 보도합니다.

<기자>

주식을 빌린 후 되갚지 않은 수량을 뜻하는 대차거래 잔고.

지난해 말 9조1,000억원이었던 코스닥시장의 대차거래 잔고는 지난달 27일 10조1,000억원까지로 치솟았습니다. 불과 두 달만에 1조원이나 급증한 겁니다.

수출 호조 등 대형주의 강세가 이어지는 가운데 중국과의 긴장 관계에 따른 중소형주의 부진이 대차잔고 증가에 반영된 겁니다.

문제는 대차거래 잔고의 증가가 주식을 빌려 매도한 뒤 떨어지면 차익을 얻는 공매도로 이어질 가능성이 높다는 데 있습니다.

이미 시장에선 특정 종목을 타깃으로 공매도 세력의 대거 개입 움직임이 감지되고 있습니다.

실제 금액 기준으론 카카오(1,800억원), 셀트리온(817억원), 컴투스(433억원)가, 수량 기준으론 아이이(244만주)와 유지인트(225만주)가 공매도 거래가 가장 많은 것으로 나타났습니다.

특히, 연초 이후 지금까지 18% 가까이 급락한 신라젠의 경우 홈페이지의 주주안내문을 통해 보유주식에 대한 대여 불가를 호소하기도 했습니다.

공매도에 타격을 입은 코스닥 상장사는 물론 이들 기업에 투자한 개인투자자의 불만이 끊이지 않는 배경입니다.

이러한 불만을 잠재우기 위해 금융당국이 '공매도 과열종목 지정제'라는 칼을 빼들었지만, 시행하기도 전부터 실효성 논란에 휩싸였습니다.

공매도 비중, 주가하락률 등 공매도 과열종목 선정에 대한 기준이 지나치게 높아 실제 적용되는 경우가 많지 않다는 이유에섭니다.

실제 금융당국이 제시한 기준을 적용했을 때 지난해 코스닥시장에서 공매도 과열종목으로 선정된 사례는 30개사. 전체(1,214개)의 2.4%에 불과합니다.

최근 5년 평균으론 보면 그 숫자는 22개사로 더 줄어들게 됩니다.

<전화인터뷰> 이정환 한양대학교 경제금융대학 교수

"공매도 과열종목 지정제가 시행을 앞두고 있지만, 과열종목에 해당하는 기준 자체가 너무 타이트 해서 실제 효과를 거둘지는 미지수인 것 같다. 실효성을 높이기 위해 거래소가 과열종목 지정 기준을 조금 완화할 필요가 있어 보인다."

제2의 한미약품 사태를 막기 위해 금융당국이 고심 끝에 내놓은 공매도 과열종목 지정제.

시행 전부터 실효성을 두고 논란이 일고 있는 만큼, 제도적 보완이 필요하다는 지적입니다.

한국경제TV 박승원입니다.

관련뉴스