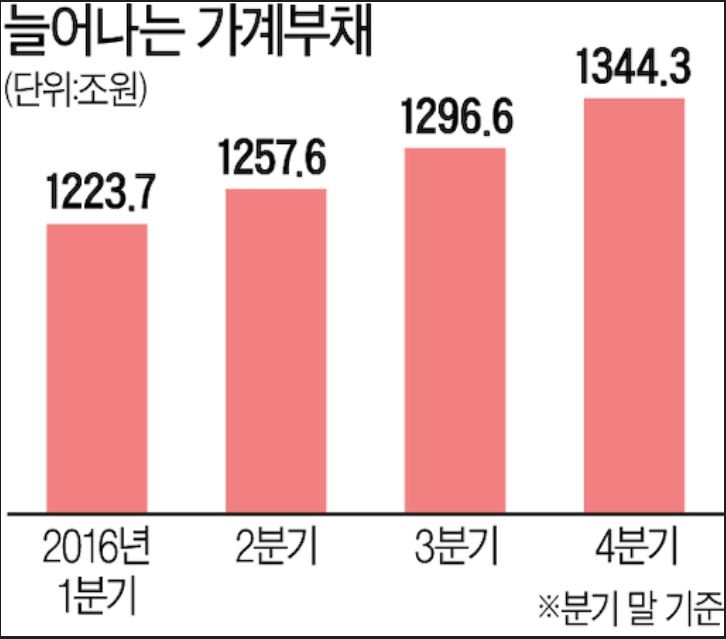

지난해 말 기준 1,344조원이 넘는 가계부채가 대선정국의 이슈로 떠오르고 있습니다.

지난 정권의 경제정책 실패로 만들어진 참사(?)이자 파괴력이 너무 큰 가계부채에 대해 대선주자들은 어떤 생각을 가지고 있을까요.

먼저 문재인 후보의 생각입니다.

문재인 후보가 내놓은 가계부채 대책은 `가계부채총량관리제`를 도입해 가계부채를 더 이상 늘어나지 않겠다고 합니다.

쉽게 해결될 것 같기도 합니다. 금융권을 통제해 대출을 해 주지 않으면 되니까요.

그러면 정작 돈을 빌려야 할 사람들은 어떻게 해야 할까요.

이를 해결하기 위해 제1금융권을 이용하지 못하는 서민들을 위해 10%대의 중금리 서민대출을 활성화 하겠다는 대책도 함께 내놨습니다.

어디서 많이 들어본 대책 아닌가요. 이명박 정부의 햇살론, 새희망홀씨, 미소금융제도 그리고 박근혜 정부의 국민행복기금.

그런데 금융연구원 자료를 보면 이런 서민금융의 연체율이 선진국은 1~10.5% 분포로 나타났는데, 우리나라의 미소금융·햇살론·바꿔드림론 등은 최고 28%의 연체율에 달한다고 하네요.

서민대출 정책이 성공하기 쉽지 않다는 것으로 보여주는 것 아닐까요.

다른 후보들의 생각은 어떨까요.

안희정 충남지사나 안철수 국민의당 의원은 주택담보인정비율(LTV)·총부채상환비율(DTI) 규제를 통한 가계부채 문제 해소에 관심을 보이고 있습니다.

유승민 바른정당 의원도 출마선언과 언론 인터뷰를 통해 부동산 시장 상황과 가계부채를 고려하면서 총부채상환비율(DTI)와 주택담보인정비율(LTV) 등의 규제 강화 필요성을 얘기하고 있습니다.

모두 규제 강화를 통해 가계부채를 잡겠다는 겁니다.

3년전 `가지 않은 길은 가겠다`며 규제 완화 밀어붙인 초이노믹스의 결과를, 이제는 규제 강화라는 방법으로 막을 수 있다고 합니다.

당장 시장은 불안해지고 부작용이 나타나고 있습니다.

1금융권 대출 통로가 강화되자 서민들의 제2금융권 대출 확대되고, 여기에서도 방법을 찾지 못한 서민들은 대부업체로 발길을 돌리고 있습니다.

부동산 경기는 냉각됐고, 전국 아파트 미분양 물량은 증가 추세로 전환됐습니다. 집을 사겠다는 실수요자들도 대출 규제 발목에 전세로 유턴하는 모습입니다.

규제 강화 이외에 다른 대책이 없으면 차기 정부 내내 이런 모습을 계속해서 볼 수 밖에 없을 것 같습니다.

차라리 시장에 맡겨 놓고 대책을 보완해 가는게 대한민국 경제의 경쟁력을 키우기에 더 좋지 않을까요.

하지만 선거가 임박해 갈수록 쏟아내는 대책은 또 다시 한국경제를 `가지 않은 길로 인도하고 있는 건 아닌지` 슬픈 예감을 들게 합니다.

관련뉴스