[증시라인11]

- 앵커 : 김동환 경제 칼럼니스트 / 경희대학교 국제지역연구원 객원연구위원

- 출연 : 홍춘욱 키움증권 이코노미스트

최근의 달러 약세는 2분기 중 달러가 바닥을 다진 후 서서히 반등할 것으로 예상된다. 달러약세를 이끌만한 요인들이 이미 가격에 반영되어있고, 추가적인 모멘텀도 크지 않기 때문이다. 미국 트럼프 정부의 정책 불확실성이나 유럽 중앙은행의 긴축 우려 등도 가격에 상당부분 반영된 반면, 연준의 정책금리 인상 등 달러강세 요인은 여전히 유효한 상태이다.

연준의 정책금리 인상이 예상보다 빠른 3월에 단행됨에 따라 금융시장은 금리인상 횟수가 연준이 전망한 것보다 많을지에 대해 고민할 것이다. 1년을 전망할 때 미국의 물가는 U자형의 경로를 보일 것으로 예상된다. 노동시장의 타이트한 수급 상황을 고려하면 임금상승세가 지속되면서 근원물가도 점진적으로 강화될 수 있다. 따라서 인플레 우려가 높아지는 하반기에는 긴축적 통화정책에 대한 우려가 더욱 부각될 것으로 전망된다.

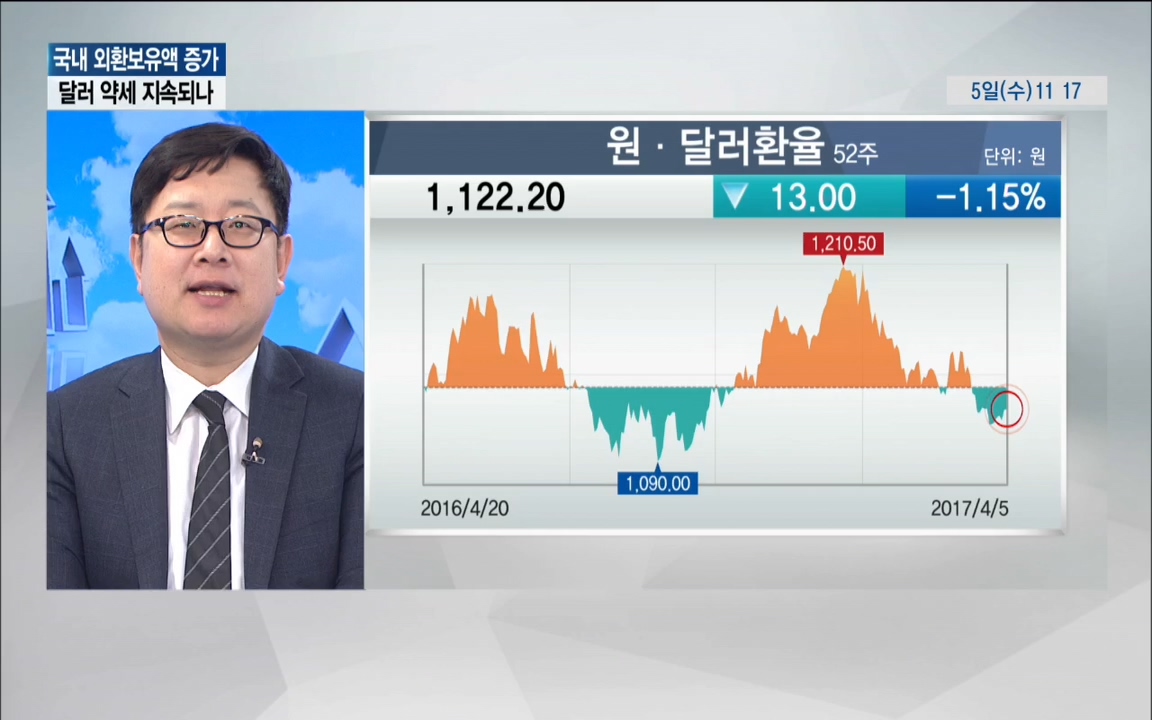

반면 최근 가파르게 진행된 원화강세 흐름은 지속되지 않을 것이다. 원화는 달러대비 약세 흐름을 전망하기 때문이다. 물론 단기적으로 4월 미국 재무부의 환율보고서가 발표되기 전까지 달러대비 원화 강세 압력이 클 것으로 예상된다. 하지만 원화는 선진국 통화인 달러에 동조화를 보인다는 점을 감안할 필요가 있다. 달러화가 주요 선진국의 통화정책 차별화 등을 감안해 강세 흐름이 여전히 유효할 것으로 전망됨에 따라 원화는 2분기를 저점으로 달러대비 약세를 보일 것으로 예상된다.

한국의 환율조작국 지정 가능성은 낮다고 판단된다. 환율조작국 지정 기준에 모두 해당하는 교역국이 부재하고, 내각 구성 지연으로 주요 교역국 환율정책에 대한 면밀한 실사가 곤란한 상황이기 때문이다. 단, 최근 트럼프 행정부가 의회와의 갈등 속에 돌파구를 찾으려 할 수 있다는 점에서 한국의 환율조작국 지정 가능성을 완전히 배제하기는 어렵다.

[자세한 내용은 영상을 참조하세요]

★ 증시라인 11 , 평일 오전 11시 LIVE

관련뉴스