<앵커>

목표수익률을 달성하지 못하면 수수료를 깎아 주는 착한상품이 출시되고 있습니다.

기존에는 수익률이 마이너스가 되더라도 금융사들은 정해진 수수료를 챙겨 갔는데요.

이 상품의 경우 고객의 수익률에 따라 금융사의 수익률도 달라집니다.

신선미 기자입니다.

<기자>

수익률에 연동돼 수수료가 결정되는 착한 상품이 눈길을 끕니다.

현재 KB든든한중국본토가치주와 키움든든한스마트인베스터, 미래에셋배당프리미엄 3개의 착한펀드가 출시돼 있습니다.

이들 상품의 특징은 목표를 달성하지 못하면 시간이 흐를수록 보수가 줄어든다는 것입니다.

첫 1년까지는 판매보수만 삭감되지만 1년 뒤부터는 운용보수까지 깎입니다.

KB 상품의 경우 만기 5년으로 누적수익률 12%를 달성하지 못할 경우 총 보수가 1.425%에서 1년 이후엔 0.625%까지 하락합니다.

<인터뷰> 이희 KB증권 WM스타자문단 차장

“앞으로는 핵심가치가 단기적인 금융사의 이익을 위해 움직이는 회사는 도태될 것이고 고객의 이익중심으로 움직이는, 모든 핵심가치가 고객을 중심으로 편제된 회사가 살아남을 겁니다. 따라서 저희는 향후에도 이런 착한상품을 꾸준히 출시할 예정입니다.”

착한펀드는 이르면 다음 달 출시될 성과보수 공모펀드보다도 보수 등 비용측면에서 투자자에게 더 유리합니다.

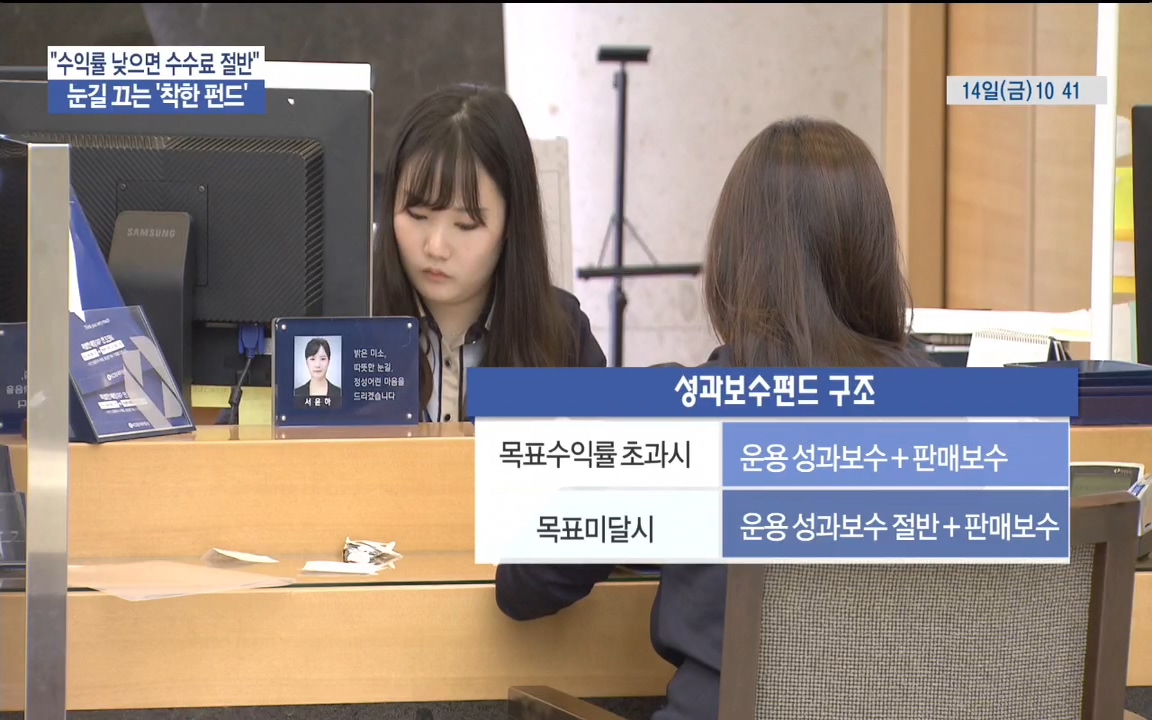

성과보수 공모펀드는 목표수익률을 초과할 경우 운용 성과보수를 받고 미달하면 절반가량만 보수를 받습니다.

대신 펀드 보수의 상당부분을 차지하는 판매보수는 그대로 유지해 착한펀드보다도 수수료가 더 높을 수 밖에 없습니다.

착한펀드는 출시된 지 얼마 안 된데다 판매사도 보수가 더 높은 상품을 고객에게 권유하다보니 판매량은 20~30억원에 불과합니다.

하지만 금융사가 고객과 고통분담을 한다는 측면에서 갈수록 줄어드는 공모펀드 시장에 착한펀드가 새로운 돌파구가 될 것이란 기대가 높습니다.

한국경제 TV 신선미입니다.

목표수익률을 달성하지 못하면 수수료를 깎아 주는 착한상품이 출시되고 있습니다.

기존에는 수익률이 마이너스가 되더라도 금융사들은 정해진 수수료를 챙겨 갔는데요.

이 상품의 경우 고객의 수익률에 따라 금융사의 수익률도 달라집니다.

신선미 기자입니다.

<기자>

수익률에 연동돼 수수료가 결정되는 착한 상품이 눈길을 끕니다.

현재 KB든든한중국본토가치주와 키움든든한스마트인베스터, 미래에셋배당프리미엄 3개의 착한펀드가 출시돼 있습니다.

이들 상품의 특징은 목표를 달성하지 못하면 시간이 흐를수록 보수가 줄어든다는 것입니다.

첫 1년까지는 판매보수만 삭감되지만 1년 뒤부터는 운용보수까지 깎입니다.

KB 상품의 경우 만기 5년으로 누적수익률 12%를 달성하지 못할 경우 총 보수가 1.425%에서 1년 이후엔 0.625%까지 하락합니다.

<인터뷰> 이희 KB증권 WM스타자문단 차장

“앞으로는 핵심가치가 단기적인 금융사의 이익을 위해 움직이는 회사는 도태될 것이고 고객의 이익중심으로 움직이는, 모든 핵심가치가 고객을 중심으로 편제된 회사가 살아남을 겁니다. 따라서 저희는 향후에도 이런 착한상품을 꾸준히 출시할 예정입니다.”

착한펀드는 이르면 다음 달 출시될 성과보수 공모펀드보다도 보수 등 비용측면에서 투자자에게 더 유리합니다.

성과보수 공모펀드는 목표수익률을 초과할 경우 운용 성과보수를 받고 미달하면 절반가량만 보수를 받습니다.

대신 펀드 보수의 상당부분을 차지하는 판매보수는 그대로 유지해 착한펀드보다도 수수료가 더 높을 수 밖에 없습니다.

착한펀드는 출시된 지 얼마 안 된데다 판매사도 보수가 더 높은 상품을 고객에게 권유하다보니 판매량은 20~30억원에 불과합니다.

하지만 금융사가 고객과 고통분담을 한다는 측면에서 갈수록 줄어드는 공모펀드 시장에 착한펀드가 새로운 돌파구가 될 것이란 기대가 높습니다.

한국경제 TV 신선미입니다.

관련뉴스