[생방송 글로벌 증시]

한상춘의 지금 세계는- 세계 3대 예측기관 상반기 수정 전망

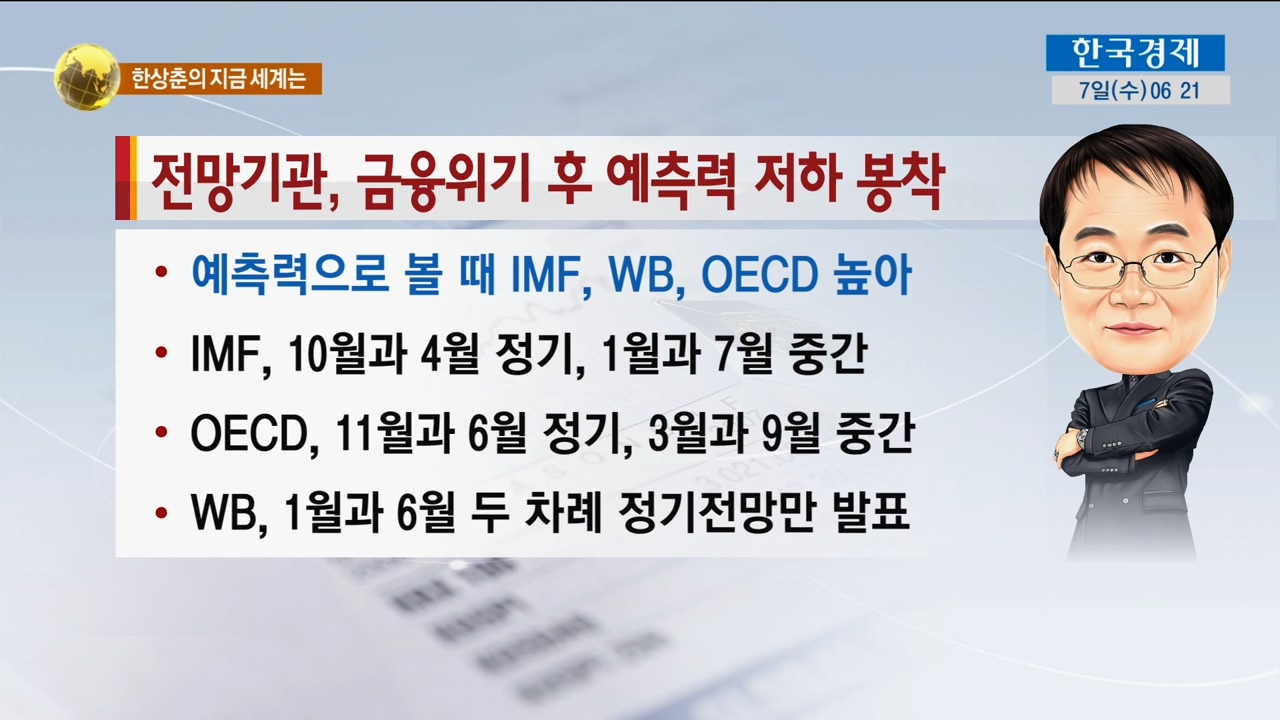

전망기관, 금융위기 후 예측력 저하 봉착

세계 3대 예측기관은 IMF, WB, OECD이며 세 기관의 예측력이 높은 편이다. IMF는 10월과 4월에 정기발표를 하며 1월과 7월에는 중간발표를 한다. OECD는 11월과 6월에 정기 발표를 하며 3월과 9월에 중간발표를 한다. WB는 1월과 6월 정기 전망만 발표한다.

3대 예측기관, 올해 들어 모두 '상향 조정'

작년 2분기 이후 국제원자재 가격의 회복과 제조업 위주의 성장이 이어지고 있다. 각국의 제조업 부활정책과 세계무역 간의 선순환도 지속되고 있으며, 그동안 진행했던 각국의 경기부양책의 효과도 나타나고 있다. 회복속도도 완만하게 이어지고 있어 3대 예측기관은 올해 전망을 모두 상향조정 하였다.

기존 관계와 질서 균열, 초불확실성 시대

현재 국제질서와 규범에서 중심국이 이탈하는 현상이 나타나고 있다. 트럼프 정부는 국수주의와 보호주의를 계속해서 강조하고 있으며, 중국은 미국위치에 오르기 위해 노력하고 있다. 3대 예측기관은 향후 세계경제 위험요인을 언급하면서 글로벌 국제수지의 불균형에 대한 조정의 필요성을 강조하고 있다.

2차 대전 후 '팍스 아메리카'와 '브레튼 우즈'

3대 예측기관은 공통적으로 기존 질서와 규범이 흐트러짐에 따라 세계경제가 초불확실성 시대에 접어드는 것이 복병이라고 지적하고 있다. 미국은 통상질서 측면에서 TPP탈퇴, NAFTA 재협상 등을 추진하고 있는 반면 통화질서는 탈달러화로 중심통화가 혼돈을 겪고 있다. 또한 파리기후 신협약에서 탈퇴를 선언하고 UN분담금 축소 등을 주장하고 있다. 이에 따라 '미국-러시아'와 '유럽-중국' 간에 형성되는 신질서에 이목이 집중되고 있다.

선진국, 국별 '차별화'에서 '동조화' 전환

선진국의 올해 성장률 전망은 국가별 차별화에서 동조화로 전환되었다. 다만 미국의 트럼프노믹스는 중립 혹은 불안으로 기대치가 하락했으며, 유럽은 정치일정에 따른 불확실성 해소가 긍정적인 요인으로, 일본은 아베 총리의 개인적 문제에 대한 새로운 변수 등이 부정적인 요인으로 지목되었다.

성장률 동조화 → 통화정책 '출구전략' 수렴

선진국 간 성장률이 동조화 현상을 보인다면 달러가치가 일방적으로 강세를 띄기는 힘들 것이다. 현재 美 연준은 금리인상과 자산매각을 동반 추진을 예정하고 있으며, ECB는 6월 회의에서 '긴축'에 대한 입장을 표명할 수 있다. 또한 일본 BOJ 역시 금융에서 재정으로 이동하는 아베노믹스 2단계가 진행중에 있다.

신흥권 성장률, 선진권과 달리 국별 차별

3대 예측기관의 상반기 수정 전망치에서 신흥국의 성장률에도 많은 변화가 있었다. 중국은 구조조정 과정에서 그림자 금융 등 3대 구조병에 시달리고 있는 반면 인도는 로스토우 발전론 2단계가 추진되면서 경제에 대한 기대감이 높아지고 있다.

3대 예측기관, 4월 이후 한국경제 상향 조정

3대 예측기관은 문재인 정부가 시작된 이후 올해 성장률 전망치를 상향조정 했다. 문재인 정부의 출범은 코리아 디스카운트를 해소시키는 요인이며, 일자리 창출 우선과 임금안정으로 소비회복을 불러올 수 있다는 것이다. 하지만 과다한 가계부채와 북핵 문제와 같은 위험요인은 아직까지 상존해 있다.

생방송 글로벌증시는 매주 월~금 오전 6시에 방송된다.

이무제

mjlee@wowtv.co.kr

[생방송 글로벌증시 공식 홈 http://bit.ly/2qksS8T]

[자세한 내용은 영상을 참조하세요.]

한상춘의 지금 세계는- 세계 3대 예측기관 상반기 수정 전망

전망기관, 금융위기 후 예측력 저하 봉착

세계 3대 예측기관은 IMF, WB, OECD이며 세 기관의 예측력이 높은 편이다. IMF는 10월과 4월에 정기발표를 하며 1월과 7월에는 중간발표를 한다. OECD는 11월과 6월에 정기 발표를 하며 3월과 9월에 중간발표를 한다. WB는 1월과 6월 정기 전망만 발표한다.

3대 예측기관, 올해 들어 모두 '상향 조정'

작년 2분기 이후 국제원자재 가격의 회복과 제조업 위주의 성장이 이어지고 있다. 각국의 제조업 부활정책과 세계무역 간의 선순환도 지속되고 있으며, 그동안 진행했던 각국의 경기부양책의 효과도 나타나고 있다. 회복속도도 완만하게 이어지고 있어 3대 예측기관은 올해 전망을 모두 상향조정 하였다.

기존 관계와 질서 균열, 초불확실성 시대

현재 국제질서와 규범에서 중심국이 이탈하는 현상이 나타나고 있다. 트럼프 정부는 국수주의와 보호주의를 계속해서 강조하고 있으며, 중국은 미국위치에 오르기 위해 노력하고 있다. 3대 예측기관은 향후 세계경제 위험요인을 언급하면서 글로벌 국제수지의 불균형에 대한 조정의 필요성을 강조하고 있다.

2차 대전 후 '팍스 아메리카'와 '브레튼 우즈'

3대 예측기관은 공통적으로 기존 질서와 규범이 흐트러짐에 따라 세계경제가 초불확실성 시대에 접어드는 것이 복병이라고 지적하고 있다. 미국은 통상질서 측면에서 TPP탈퇴, NAFTA 재협상 등을 추진하고 있는 반면 통화질서는 탈달러화로 중심통화가 혼돈을 겪고 있다. 또한 파리기후 신협약에서 탈퇴를 선언하고 UN분담금 축소 등을 주장하고 있다. 이에 따라 '미국-러시아'와 '유럽-중국' 간에 형성되는 신질서에 이목이 집중되고 있다.

선진국, 국별 '차별화'에서 '동조화' 전환

선진국의 올해 성장률 전망은 국가별 차별화에서 동조화로 전환되었다. 다만 미국의 트럼프노믹스는 중립 혹은 불안으로 기대치가 하락했으며, 유럽은 정치일정에 따른 불확실성 해소가 긍정적인 요인으로, 일본은 아베 총리의 개인적 문제에 대한 새로운 변수 등이 부정적인 요인으로 지목되었다.

성장률 동조화 → 통화정책 '출구전략' 수렴

선진국 간 성장률이 동조화 현상을 보인다면 달러가치가 일방적으로 강세를 띄기는 힘들 것이다. 현재 美 연준은 금리인상과 자산매각을 동반 추진을 예정하고 있으며, ECB는 6월 회의에서 '긴축'에 대한 입장을 표명할 수 있다. 또한 일본 BOJ 역시 금융에서 재정으로 이동하는 아베노믹스 2단계가 진행중에 있다.

신흥권 성장률, 선진권과 달리 국별 차별

3대 예측기관의 상반기 수정 전망치에서 신흥국의 성장률에도 많은 변화가 있었다. 중국은 구조조정 과정에서 그림자 금융 등 3대 구조병에 시달리고 있는 반면 인도는 로스토우 발전론 2단계가 추진되면서 경제에 대한 기대감이 높아지고 있다.

3대 예측기관, 4월 이후 한국경제 상향 조정

3대 예측기관은 문재인 정부가 시작된 이후 올해 성장률 전망치를 상향조정 했다. 문재인 정부의 출범은 코리아 디스카운트를 해소시키는 요인이며, 일자리 창출 우선과 임금안정으로 소비회복을 불러올 수 있다는 것이다. 하지만 과다한 가계부채와 북핵 문제와 같은 위험요인은 아직까지 상존해 있다.

생방송 글로벌증시는 매주 월~금 오전 6시에 방송된다.

이무제

mjlee@wowtv.co.kr

[생방송 글로벌증시 공식 홈 http://bit.ly/2qksS8T]

[자세한 내용은 영상을 참조하세요.]

관련뉴스