모닝리포틉니다. 개장 전에 나온 리포트 확인하면서 오늘 장 어떻게 대응할 지 전략도 세워보시죠.

오늘은 삼성전자와 항공주에 대한 시각부터 유한양행, 원익홀딩스, 롯데하이마트, GS건설까지 체크해보겠습니다.

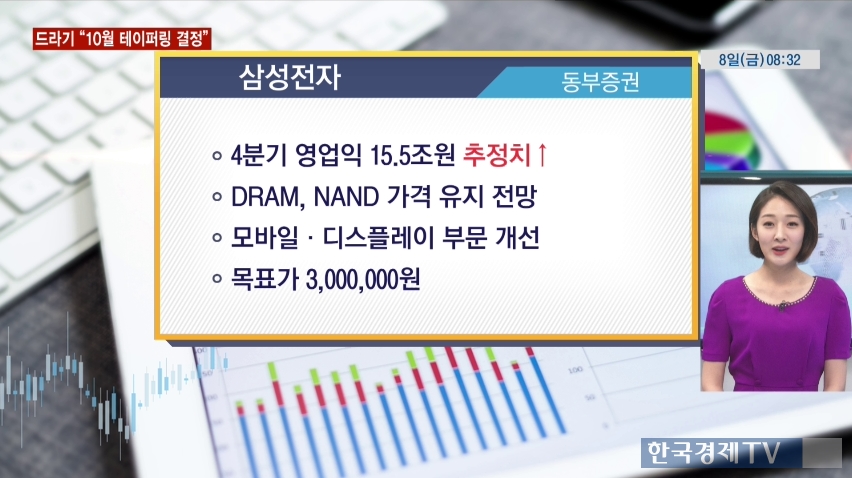

3거래일 연속 강세를 보이고 있는 삼성전자입니다. 동부증권에서는 삼성전자의 4분기 영업이익 추정치를 기존 13조원대에서 15조원대로 상향했는데요. 동부증권 외에도 이베스트투자증권 등 여러 증권사에서 하반기 증익을 전망하고 있었습니다. 디램과 낸드의 가격이 연말까지 하락하지 않을 것으로 예상했고요. 모바일과 디스플레이 부문의 실적 개선도 예상된다는데요. 앞으로는 정치적 이슈보다 펀더멘털에 더 집중해야한다고 동부증권은 조언하고 있습니다.

8월 항공수송실적이 발표됐는데요. 항공주에 대한 시각도 살펴보시죠. 일단 지난 달 우리나라 국제선 여객수는 709만명으로, 작년보다 1%가량 증가했습니다. 다만 점유율 부문에서는 LCC와 대형 국적사의 희비가 엇갈렸는데요. 내국인 수요 중심의 LCC에 대한 투자 매력이 부각되는 시기라고 한국투자증권에서는 분석하고 있었습니다. 탑픽으로는 제주항공을 꼽았습니다.

계속해서 유한양행도 체크해보시죠. 하나금융투자는 내년 출시될 보세비에 대한 기대감을 나타내고 있었는데요. 내년에 출시되서 내후년에 실적 정점을 찍을 것으로 전망했고요. 지난 분기 어닝 쇼크를 기록했던 원료의약품 부문에서 턴어라운드가 예상돼 3분기 실적도 양호할 것이란 분석을 내놓았습니다.

어제 장 마감 후 대규모 수주 소식을 전해온 원익홀딩습니다. 삼성전자 관련 수주 규모는 400억원 정도로, 작년 매출의 13% 수준입니다. 이번 수주는 4분기 매출에 기여할 것으로 전망되는데요. 2017년 실적 컨세서스를 무난히 달성할 것으로 예측했고요. 연결자회사인 원익머티리얼즈의 실적도 기대된다며 매수를 추천했습니다.

롯데하이마트도 알아보겠습니다. 하반기 아파트 입주 물량이 증가합에 따라 롯데하이마트의 매출도 늘어나고 있는데요. 시기적인 호재 뿐만 아니라, 온라인과 PB상품 매출 비중이 성장하고 있다는 점을 긍정적으로 바라봤고요. 유통업 규제에 상대적으로 자유로워서 안정적으로 투자할 수 있는 종목으로 NH투자증권에서는 판단하고 있었습니다.

GS건설입니다. 어제 신반포 센트럴자이 분양 결과, 신규 분양에 주택 매수세가 쏠릴 가능성을 확인했다고 분석했고요. 여전히 해외 부문의 부진이 예상되지만, 국내 실적이 커버를 해줄 것으로 예상하고 있었습니다. 3분기 영업이익도 작년에 비해 260% 가량 증가할 것으로 기대했습니다.

지금까지 모닝리포트였습니다.

관련뉴스