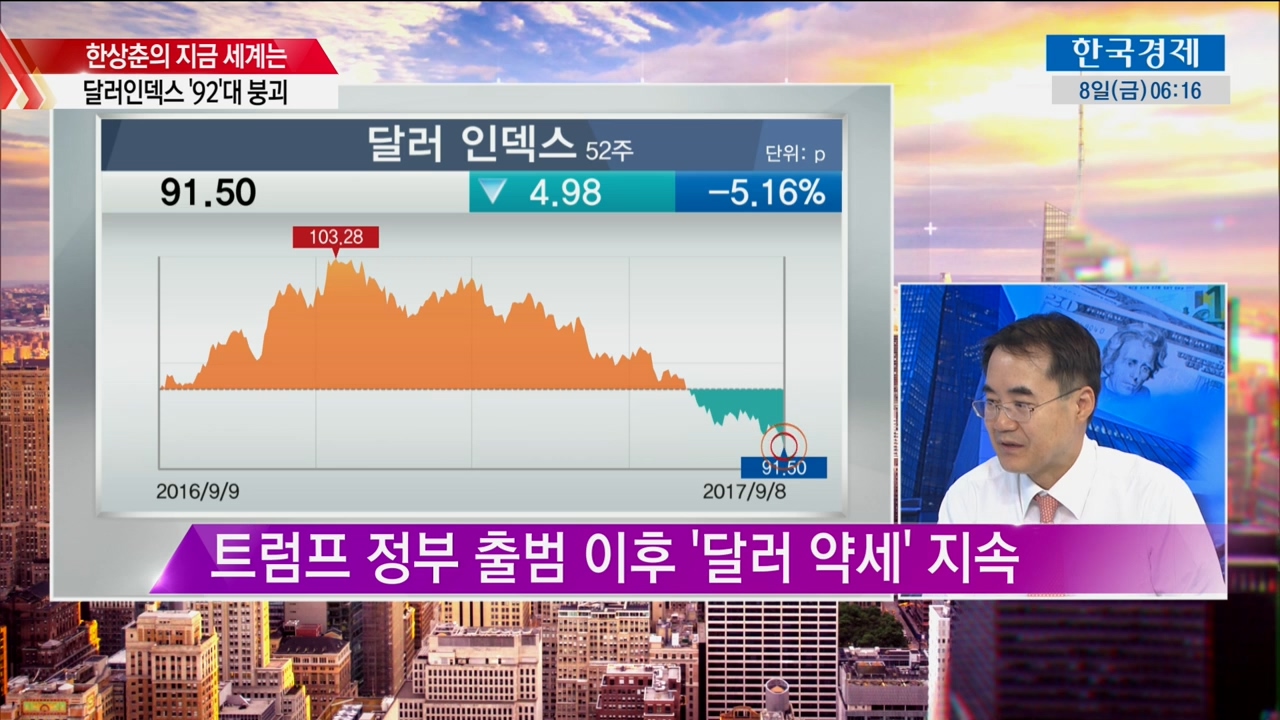

마침내 달러인덱스가 ‘92’레벨대마저도 붕괴됐는데요. 2014년 12월 이후 거의 3년 만에 최저치로 떨어졌습니다. 반면에 유럽중앙은행 회의가 끝난 이후 유로화 환율은 1.20달러대로 다시 올라섰는데요. 노무라 증권은 ‘달러 강세’보다 ‘약세’가 상당기간 지속될 것이라는 예상이 나와 주목을 끌고 있습니다.

그동안 이 시간을 통해 이같은 상황이 전개될 것이라고 몇 차례 진단은 해 드린 적이 있습니다만 아무래도 오늘은 이 문제가 가장 큰 이슈가 아닌가 생각합니다. 도움 말씀을 주기 위해서 한국경제신문사의 한 상 춘 논설위원이 이 자리에 나와 계십니다.

한 위원님! 안녕하십니까? 요즘 국제외환시장 움직임이 가장 심상치 않은데요. 먼저 그 움직임부터 말씀해 주시지요.

- 트럼프 정부 출범 이후 달러 약세 지속

- 달러인덱스, 작년말 ‘103’대->9월 ‘91’대

- 오늘 새벽 91.6대, 2014년 12월 이후 최저

- 유로, 올 1Q 등가수준 접근->1.20달러대

- 어제 위안 환율, 장중 1달러=6.5위안 붕괴

달러인덱스가 ‘92’레벨대가 붕괴된 가장 큰 요인은 유로화가 강세를 보인 것이 가장 큰 요인이지 않습니까?

- 달러인덱스, 유로화 비중이 57.6% 차지

- 올 1Q중 ‘1유로=1달러’ 하회 여부 주목

- 3월 네덜란드 총선 이후 유로화 변곡점

- 마크롱 당선 후 1.14달러 이상으로 회복

- 9월 ECB 회의 이후 1.20달러대로 재진입

유로화가 초강세를 보이는 것은 오히려 드라기 총재의 유로화 강세에 대한 우려를 직설적으로 표명하지 않는 것도 원인이지 않습니까?

- 9월 ECB 회의, QE 중단과 금리인상 주목

- 드라기,, 유로 강세 우려 표시 안해 역작용

- 유로 성장률 2%대 진입, 경기회복세 완연

- 유로 실업률 9.1%, 물가 조만간 목표 도달

- 환시, 출구전략 추진 임박한 것으로 인식

유로화 가치가 강세를 보이는 것은 이제 2주 앞으로 다가온 독일 총선에서 메르켈 총리가 연임될 가능성이 높아진 것도 원인이지 않습니까?

- 브렉시트 통과, 균열 우려로 유로화 약세

- 올해 3월 네덜란드 총선, 균열 우려 완화

- 올해 5월 프랑스 대선, 마크롱 후보 당선

- 9월 24일 독일 총선, 메르켈 연임 확실시

- FT, 노무라 증권 분석 인용 1.4달러 예상

달러인덱스가 ‘91’레벨대에 진입한 것은 미국측 요인도 만만치 않게 작용하고 있지 않습니까?

- Fed 금리인상 후 미국경제 착시 현상 심화

- 2Q 성장률 잠정치 3%,에도 3Q 이후 불안

- IMF 7월 미국전망, 올해 2.1%->내년 2.1%

- Fed 통화정책, 계획된 출구전략 추진 불투명

- 트럼프 대통령, 국익 우선의 달러 약세 선호

앞으로 미국경기를 끌어 올릴 수 있는 경기부양책이 확실하게 보이지 않는 것도 달러인덱스가 떨어지는 요인이지 않습니까?

- 통화정책 긴축, 재정정책이 유일한 부양책

- 올해 3월초 ‘트럼프판 뉴딜 정책’ 발표

- 우여곡절 속 감세 주 내용 세제개편 발표

- 갈수록 트럼프와 트럼프노믹스 신뢰 저하

- 의회 통과 난항, 적시성과 민감도 떨어져

북한의 ICBM 발사와 6차 핵실험도 달러 약세의 한 요인으로 가세하고 있다고 하는데요. 종전에는 지정학적 위험이 나오면 달러가 강세가 되는 것이 아닙니까?

- ICBM과 6차 핵실험 이후 안전자산 선호

- 종전에는 미국 달러화, 가장 안전한 통화

- 트럼프 정부 출범 이후에는 새로운 현상

- 유로화, 스위스 프랑화, 엔화가 안전통화

- 달러 약세로 국제 금값, 1350달러대 상승

잠시 후에 열릴 국내 외환시장 움직임이 주목되는데요. 앞으로 원·달러 환율은 어떻게 될 것으로 보십니까?

- 강달러 기대, 아직 500억 달러 이상 보유

- 슈퍼 달러보다 모든 통화대비 약세 지속

- 어제 원·달러 환율, 1130원 밑으로 하락

- 그나마 북핵 위험이 하락 제약요인 작용

- 달러 투자자, 이제 ‘균형’을 찾아야 할 때

지금까지 한국경제신문사의 한 상 춘 논설위원이었습니다.

그동안 이 시간을 통해 이같은 상황이 전개될 것이라고 몇 차례 진단은 해 드린 적이 있습니다만 아무래도 오늘은 이 문제가 가장 큰 이슈가 아닌가 생각합니다. 도움 말씀을 주기 위해서 한국경제신문사의 한 상 춘 논설위원이 이 자리에 나와 계십니다.

한 위원님! 안녕하십니까? 요즘 국제외환시장 움직임이 가장 심상치 않은데요. 먼저 그 움직임부터 말씀해 주시지요.

- 트럼프 정부 출범 이후 달러 약세 지속

- 달러인덱스, 작년말 ‘103’대->9월 ‘91’대

- 오늘 새벽 91.6대, 2014년 12월 이후 최저

- 유로, 올 1Q 등가수준 접근->1.20달러대

- 어제 위안 환율, 장중 1달러=6.5위안 붕괴

달러인덱스가 ‘92’레벨대가 붕괴된 가장 큰 요인은 유로화가 강세를 보인 것이 가장 큰 요인이지 않습니까?

- 달러인덱스, 유로화 비중이 57.6% 차지

- 올 1Q중 ‘1유로=1달러’ 하회 여부 주목

- 3월 네덜란드 총선 이후 유로화 변곡점

- 마크롱 당선 후 1.14달러 이상으로 회복

- 9월 ECB 회의 이후 1.20달러대로 재진입

유로화가 초강세를 보이는 것은 오히려 드라기 총재의 유로화 강세에 대한 우려를 직설적으로 표명하지 않는 것도 원인이지 않습니까?

- 9월 ECB 회의, QE 중단과 금리인상 주목

- 드라기,, 유로 강세 우려 표시 안해 역작용

- 유로 성장률 2%대 진입, 경기회복세 완연

- 유로 실업률 9.1%, 물가 조만간 목표 도달

- 환시, 출구전략 추진 임박한 것으로 인식

유로화 가치가 강세를 보이는 것은 이제 2주 앞으로 다가온 독일 총선에서 메르켈 총리가 연임될 가능성이 높아진 것도 원인이지 않습니까?

- 브렉시트 통과, 균열 우려로 유로화 약세

- 올해 3월 네덜란드 총선, 균열 우려 완화

- 올해 5월 프랑스 대선, 마크롱 후보 당선

- 9월 24일 독일 총선, 메르켈 연임 확실시

- FT, 노무라 증권 분석 인용 1.4달러 예상

달러인덱스가 ‘91’레벨대에 진입한 것은 미국측 요인도 만만치 않게 작용하고 있지 않습니까?

- Fed 금리인상 후 미국경제 착시 현상 심화

- 2Q 성장률 잠정치 3%,에도 3Q 이후 불안

- IMF 7월 미국전망, 올해 2.1%->내년 2.1%

- Fed 통화정책, 계획된 출구전략 추진 불투명

- 트럼프 대통령, 국익 우선의 달러 약세 선호

앞으로 미국경기를 끌어 올릴 수 있는 경기부양책이 확실하게 보이지 않는 것도 달러인덱스가 떨어지는 요인이지 않습니까?

- 통화정책 긴축, 재정정책이 유일한 부양책

- 올해 3월초 ‘트럼프판 뉴딜 정책’ 발표

- 우여곡절 속 감세 주 내용 세제개편 발표

- 갈수록 트럼프와 트럼프노믹스 신뢰 저하

- 의회 통과 난항, 적시성과 민감도 떨어져

북한의 ICBM 발사와 6차 핵실험도 달러 약세의 한 요인으로 가세하고 있다고 하는데요. 종전에는 지정학적 위험이 나오면 달러가 강세가 되는 것이 아닙니까?

- ICBM과 6차 핵실험 이후 안전자산 선호

- 종전에는 미국 달러화, 가장 안전한 통화

- 트럼프 정부 출범 이후에는 새로운 현상

- 유로화, 스위스 프랑화, 엔화가 안전통화

- 달러 약세로 국제 금값, 1350달러대 상승

잠시 후에 열릴 국내 외환시장 움직임이 주목되는데요. 앞으로 원·달러 환율은 어떻게 될 것으로 보십니까?

- 강달러 기대, 아직 500억 달러 이상 보유

- 슈퍼 달러보다 모든 통화대비 약세 지속

- 어제 원·달러 환율, 1130원 밑으로 하락

- 그나마 북핵 위험이 하락 제약요인 작용

- 달러 투자자, 이제 ‘균형’을 찾아야 할 때

지금까지 한국경제신문사의 한 상 춘 논설위원이었습니다.

관련뉴스