증권사의 시각을 들여다보는 코너, 모닝리포틉니다.

어제 시장의 주목을 받았던 현대자동차그룹에 대한 시각부터 오늘 아침 목표가가 상향조정된 LG전자, 엔씨소프트, 케이엠더블유, 이녹스첨단소재, SKC까지 살펴보겠습니다.

북경기차와의 갈등이 봉합 수순에 접어들면서 어제 큰 폭의 오름세를 보였던 현대자동차그룹입니다. 사드 국면을 지나면서 현지 전략형 신차들이 구형 모델의 자리를 메우게 될 것으로 예측했는데요. 라인업 재편에 따라 판매량이 점진적으로 회복될 것이란 분석을 보여줬습니다. 리포트는 현대모비스는 현 시점이 저가 매수의 기회라고 분석했고요. 현대차는 10월 임금협상에서 파업 여부가 단기 추세에 영향을 줄것으로 바라봤습니다.

LG전잡니다. 이번 3분기 영업이익은 5800억원 수준으로, 전분기대비 실적 감소가 전망됩니다. 모바일 사업부에서 영업 적자 폭이 늘어날 것으로 보이는 가운데, 가전 부문에서는 견조한 성장이 예상되는데요. 리포트는 당장의 하반기 실적보다는 기업의 방향성이 중요하다고 평가하면서 내년 연간 실적 트렌드가 개선되고 있다는 점을 긍정적으로 분석했습니다.

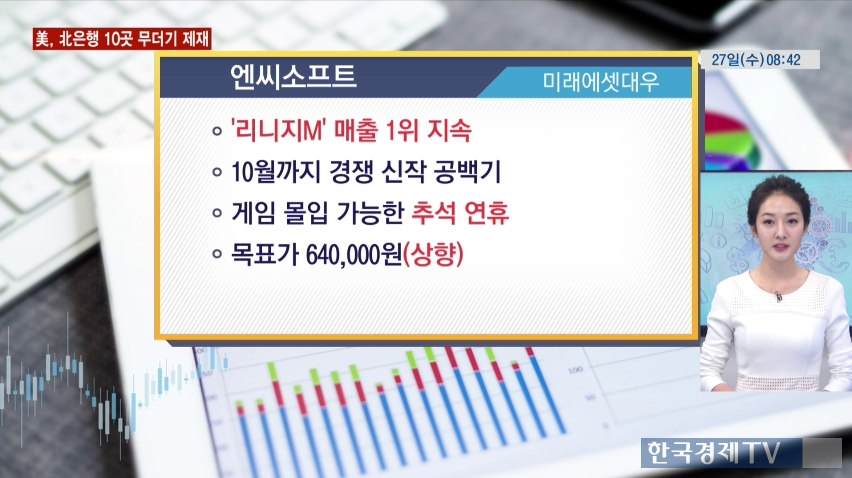

엔씨소프틉니다. 챔피언 방어전이 순항 중이라는 제목의 리포트가 나왔는데요. 리니지M이 매출 1위를 지속함에 따라 견조한 매출이 이어지고 있습니다. 경쟁 신작 출시가 11월에 몰려있어서 10월까지는 신작 공백기를 누릴 수 있다는 점을 긍정적으로 바라봤습니다. 또 게임에 마음껏 몰입할 수 있는 추석 연휴 기간이 이익 모멘텀이 될 것으로 분석했습니다.

5G 대장주로 자리잡은 케이엠더블윱니다. 리포트에서는 올 4분기 본격적인 실적 개선이 이뤄질 것으로 분석했습니다. 또 한국 미국 일본 중국까지 5G 조기 도입 경쟁이 심화되고 있고, 이 5G가 매씨브 미모를 표방해 큰 수혜가 예상된다는 시각입니다. 리포트는 이제 매수를 서둘러야한다,라는 의견을 피력했습니다.

이녹스첨단소재도 보시죠. 대형, 중소형 할 것 없이 OLED 소재 사업 부문이 고성장하면서 실적을 견인하고 있고요. 내년과 내후년 실적까지 성장이 확실시 되고 있다는 분석도 보여줬습니다. 삼성디스플레이가 시행하는 OLED소재 국산화의 수혜를 이녹스첨단소재가 받아가면서, 주가 상승 여력이 크다고 리포트는 분석했습니다.

마지막으로 SKC입니다. 이번 3분기 영업이익은 490억원대로 시장 기대치를 소폭 상회할 것으로 예상됩니다. 화학과 필름 사업부의 실적 강세가 이어지며 SKC의 이익을 견인했다는 평가고요. 지금까지는 성장 여력이 많지 않다는 판단 하에 디스카운트되어 왔지만 최근 IT소재 다각화로 성장여력이 확보돼 중장기적으로도 매력적이라고 분석했습니다.

지금까지 모닝리포트였습니다.

관련뉴스