가파른 상승 피로감에 지난 금요일 코스피, 코스닥지수 모두 하락 마감했다. 그래도 상승 여력에 대한 기대감이 있다. 과연 한주를 시작하는 우리 시장 어떤 움직임 보여줄까? 증권사 모닝리포트로 함께 개장 준비해보자.

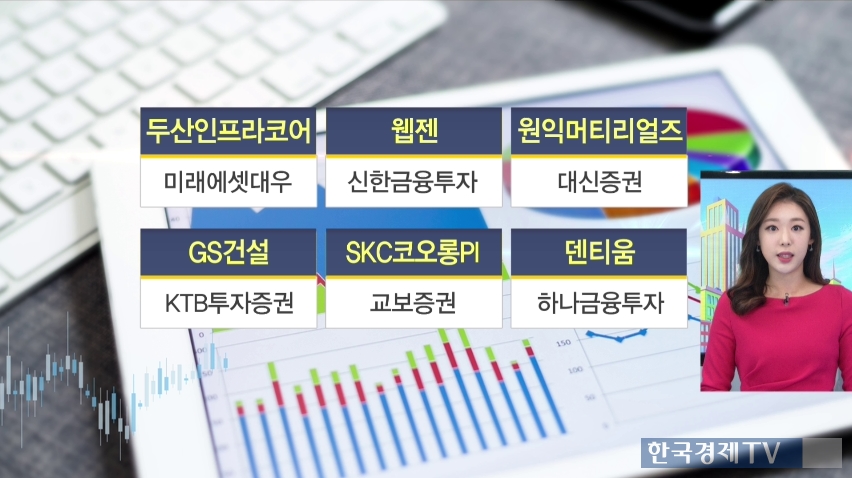

두산인프라코어 미래에셋대우

웹젠 신한금융투자

원익머티리얼즈 대신증권

GS건설 KTB투자증권

SKC코오롱PI 교보증권

덴티움 하나금융투자

두산인프라코어 미래에셋대우

-자회사 밥캣홀딩스 IPO...자금 수혈

-美 인프라투자 수혜기대

-中 산업 구조조정, 부동산 억제책

-목표가 11,000원 유지

자회사 밥캣홀딩스의 IPO를 통해 자금을 들여오고, 이는 채권단의 부담을 줄일 수 있을 것으로 분석했다. 또한 트럼프의 인프라투자 수혜도 있을 것이라고 예상했다. 하지만 중국에서 산업 구조조정을 진행하고 부동산 억제책을 시행하는 것은 산업호황 효과를 상쇄할 것이라고 분석했다.

웹젠 신한금융투자

-신작 사전 예약자수 620만명 돌파

-4Q 대천사지검 매출 반영...실적 증가 전망

-글로벌 게임시장 성장 수혜 예상

-목표가 34,000원 상향

신작 기적:각성의 사전 예약자 수가 620만명을 돌파하며 흥행 기대감이 높아지고 있다. 또 지난 9월 말에 출시한 대천사지검의 매출을 반영한다면 실적이 늘어날 것으로 전망했다. 또한 글로벌 게임 시장 규모도 성장하면서 수혜를 입을 수 있을 것이라며 목표주가 상향조정했다.

원익머티리얼즈 대신증권

-반도체 특수가스 공급 부족 예상

-높은 공급 진입 장벽

-조달 능력 따라 매출 결정 전망

-목표가 90,500원 제시

반도체 호황기에 들어서면서 특수가스 공급이 부족하게 되면, 원익머티리얼즈가 최우선 공급사로 선정 될 가능성이 높다고 분석했다. 또한 100가지 이상의 반도체 특수가스 공급은 진입장벽이 상대적으로 높은 편이다. 이 특수가스 조달 능력에 따라 매출이 결정될 것이라고 전망했다.

GS건설 KTB투자증권

-2018 동남아 등 해외 수주 회복 가능

-엔지니어 여유 인력...수주 경쟁력 보유

-국내 재건축 기반 주택 공급

-목표가 38,000원 유지

내년에는 동남아를 중심으로 해외수주를 회복할 수 있을 것이라고 내다봤다. 또한 경쟁사 대비 인력여유가 있기 떄문에 수주 경쟁력이 확대될 것으로 예상했다. 국내시장에서는 재건축을 기반으로 성장할 수 있을 것이라며 건설업종 내 최 선호주로 제시했다.

SKC코오롱PI 교보증권

-글로벌 PI필름 압도적 점유율

-영업이익률 30%...고수익 사업

-높은 배당성향

-목표가 44,000원 상향

목표주가를 44,000원으로 상향조정했는데, 2위권 회사들과 격차를 계속 벌리며 글로벌 PI필름부문에서 압도적 점유율을 가졌기 때문이라고 밝혔다. 또한 30%의 영업이익률과 배당성향이 높은 것도 고려했다고 한다.

덴티움 하나금융투자

-높은 자체 생산 비중

-中 임플란트 시장 고성장

-2018 상해 공장 완공 예정

-목표가 91,300원 제시

덴티움의 경우 자체 생산 비중이 높기 때문에 경쟁사와 비교했을 때 가장 높은 영업이익률을 기록하고 있다고 분석했다. 글로벌 임플란트 시장에서 가장 높은 성장을 나타내는 중국에서도 실적이 좋은 편이다. 여기에 내년에 상해 공장이 완공되면 시장점유율이 더 높아질 것 이라며 목표주가 91,300원을 제시했다.

관련뉴스