정치적 불확실성으로 뉴욕 3대 지수는 일제히 하락마감했다. 지난주 코스닥 시장 조정을 받는듯 했지만 그래도 787선을 지켜내면서 마무리했다. 본격적인 12월의 시작인 오늘도 상승할 수 있을지 지켜봐야겠다. 증권사 모닝리포트 정리했다.

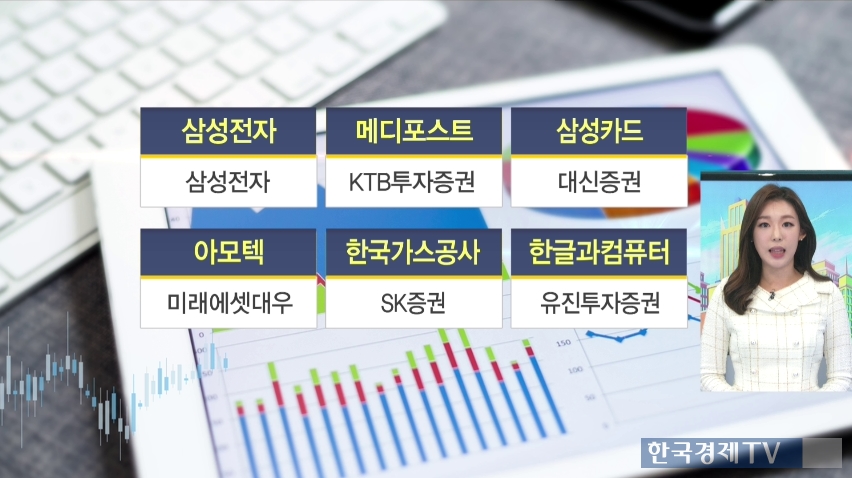

삼성전자 대신증권

메디포스트 KTB투자증권

삼성카드 대신증권

아모텍 미래에셋대우

한국가스공사 SK증권

한글과컴퓨터 유진투자증권

삼성전자 대신증권

-DRAM가격 지속적 상승

-OLED 생산 수율 개선

-반도체 대형주 최선호주

-목표가 3,300,000원 유지

달러약세의 영향을 상쇄할만큼 DRAM의 가격이 계속 오르고 있다. OLED부문에서 수율이 80%이상으로 개선되면서 매출도 증가할 수 있을 것으로 예상했다. 현재 주가가 조정국면이지만 우려할 수준은 아니라고 분석했다. 반도체 대형주 최선호주로 유지하는 리포트를 내놨다.

메디포스트 KTB투자증권

-관절 줄기세포치료제 카티스템 매출 기대

-주사제형 퇴행성관절염치료제 임상 중

-타겟 시장 확대 노력

관절연골손상 줄기세포치료제 카티스템의 올해 매출이 전년 동기대비 70% 넘게 성장했다. 차세대 줄기세포 배양기술인 스멉셀을 이용해서 주사제형 퇴행성 관절염 치료제 임상 중이다. 이를 통해 타겟 시장 확대를 이뤄내고 카티스템의 사이클을 연장할 수 있을 것이라고 분석했다.

삼성카드 대신증권

-의미있는 배당 확대 기대

-지속적인 배당성향 개선

-취급고 증가 효과...수익성 유지

-목표가 46,000원 유지

지난 실적 컨퍼런스 콜에서 적극적인 주주환원정책을 실시할 것이라고 피력했다. 리포트에서는 배당금을 1700원에서 2100원으로 상향 추정했다. 또한 이런 기조가 일시적인 것이 아니라 지속적으로 이뤄질 것으로 예상했다. 4분기에는 가맹점수수료율 인하 영향에도 불구하고 취급고 증가효과로 수익성은 유지되고 있다고 분석했다.

아모텍 미래에셋대우

-2017 매출액,영익 사상 최대실적

-고객사 스마트폰 생산 수혜 기대

-자동차 전장 사업 성장 기대

-목표가 59,200원 상향

2017년에는 매출액과 영업이익 모두 사상 최대 실적을 기록할 것으로 전망했다. 또한 내년에도 최대고객사의 신규 스마트폰 생산이 진행되면서 아모텍도 호실적을 예상했다. 또한 자동차 전장사업이 성장하는 것도 호재라며 목표주가 59,200원으로 상향조정했다.

한국가스공사 SK증권

-가스 발전 시대 수혜주

-요금기저 상승 호재

-금리인상 수혜 기대

-목표가 60,000원 유지

석탄의 대체제로서 가스가 부각될 것이라고 예상했다. 이는 한국가스공사의 요금기저를 상승시키는 호재로 작용할 수 있을 것으로 분석했다. 최근 금통위에서도 금리를 인상했듯 전세계적으로 금리인상 흐름이 이어질 것으로 보이는데, 요금기저에 금리도 작용을 하기 때문에 역시나 호재라고 분석했다.

한글과컴퓨터 유진투자증권

-현금 배당 정책

-구조장비 생산업체 인수 효과

-안정적 국내 실적 기대

-목표가 20,000원 유지

지난 11월 30일에 현금배당을 공시했다. 이런 배당 성향을 계속 유지할 것으로 분석했다. 또한 구조장비 생산업체인 산청 인수효과가 4분기부터 반영 될 것으로 내다봤다. 국내 오피스 소프트웨어 매출은 꾸준한 실적을 가져갈 것이라고 분석했다.

관련뉴스