연이틀 양시장 분위기가 엇갈리고 있습니다. 오후장에 대응할 공시와 리포트 살펴보시죠.

유티아이 관련 공십니다. 이번달 31일에 결산배당을 시행한다고 밝혔는데요. 배당금액은 2017년 별도재무제표 기준 당기순이익의 10% 입니다.

현대제철에 대한 유진투자증권의 리포틉니다. 현대제철은 주력제품인 차강판 단가협상을 통해, 안정적인 대응을 하고 있는데요. 시황 조정기에는 이런 비탄력성이 스프레드 개선으로 이어지기도 한다고 분석했습니다. 최근 롤마진이 하방압력을 받고 있지만, 현대제철의 안정적인 이익 창출 능력을 고려하면 저평가 국면에 있다고 분석했습니다.

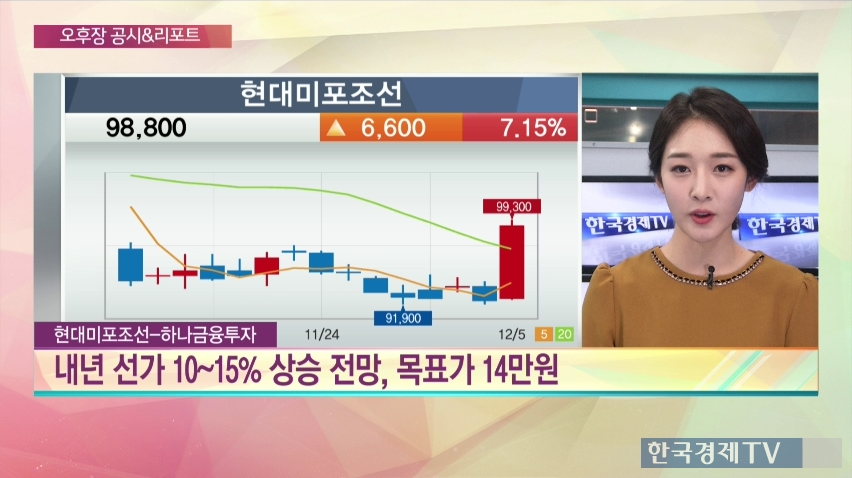

하나금융투자에서 나온 현대미포조선 리포틉니다. 지난 주 체결한 수주 계약 내용을 보면, 수주 선가가 상승하고 있다는 점을 포착할 수 있는데요. 리포트는 원화 강세와 철강가격 상승 때문에 내년 선가가 10~15% 높아질 것이라고 전망했는데요. 수주 선가가 오를수록 현대미포조선의 주가도 상승여력이 커질 것이라고 분석했습니다. 오늘 장 외국인이 강하게 담고 있는 종목입니다.

신영증권에서 나온 CJ오쇼핑 리포트도 확인해보시죠. 올해 TV부문의 취급고가 전년비 20% 이상 성장했다고 분석했는데요, 꾸준한 실적 개선을 보이는 와중에 경쟁사 대비 취약했던 모바일 채널 경쟁력도 강화하고 있다는 점을 긍정적으로 평가했습니다. 기관이 7거래일 연속 담고 있는 종목입니다.

오늘 IBK와 대신증권에서 인터플렉스에 대한 리포트를 내놓았는데요. IBK는 인터플렉스 제품에서 불량품이 발견되었다는 풍문이 다음 주 중으로 해결될 것으로 보인다고 분석했습니다. 때문에 이슈가 장기화되지만 않는다면 4분기 매출이나 내년 매출에 큰 지장이 없을 것으로 분석했습니다. 대신증권도 비슷한 의견인데요. 주가의 추가하락은 제한적일 것이라고 이야기하면서도 주가 회복도 시간이 다소 걸릴 것으로 예상했습니다.

한국투자증권에서 나온 롯데제과 리포틉니다. 리포트는 국내 수익성 개선과 해외 고성장이 투자포인트라고 분석했는데요. 제빵부분의 구조조정과 신제품 출시로 국내에서 이익 증가가 기대되며, 파키스탄과 유럽의 고성장으로 해외 시장에서의 실적도 기대감을 높이고 있다고 평가했습니다. 오늘 상승폭이 그리 크지는 않지만 외국인과 기관의 수급이 3거래일 연속 들어오고 있다는 점을 주목해볼 수 있겠습니다.

관련뉴스