대출금리가 지금 당장 1%p(100bp) 올라도 가계와 기업이 감내할 수 있는 수준이라는 분석이 나왔습니다.

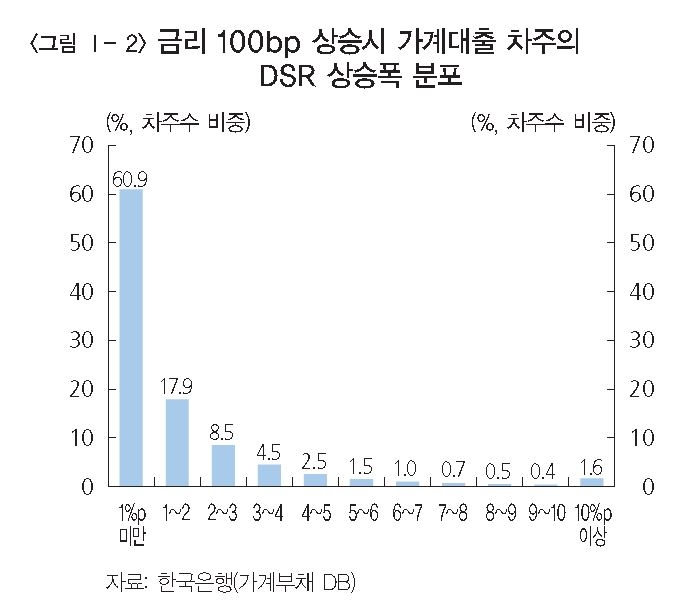

한국은행은 14일 발표한 `금융안정보고서(2017년 12월)`를 통해 대출금리가 일시에 1%p 오르면 전체 가계대출 차주의 DSR이 평균 1.5%p 오르는 것으로 추정된다고 밝혔습니다.

특히 DSR이 1%p 미만 오르는 차주가 60.9%로 나타나 대출금리 상승에 따른 추가 이자부담이 대체로 크지 않는 것으로 보인다고 분석했습니다.

DSR은 총부채원리금상환비율이며 DSR이 상승하면 대출자의 미래 빚 상환 부담이 커진다는 의미입니다. 이번 분석은 한국은행의 가계부채 DB의 100만명 규모 미시데이터를 활용해 이뤄졌습니다.

다만 대출금리가 1%p 오를 때 DSR 상승폭이 5%p 이상인 차주 가운데 고위험대출 보유자와 취약차주의 비중이 각각 32.3%와 12%로 나타나 대출부실 위험이 큰 것으로 나타났습니다.

고위험대출은 저축은행의 금리 20% 이상 신용대출을 보유하거나 상호금융에서 2억원 이상 일시상환 대출을 받은 자들로 특정했습니다. 취약차주는 다중채무자이면서 하위 30% 저소득자 또는 신용등급 7~10등급의 저신용자를 의미합니다.

한편 기업들의 경우 평균 차입금리가 1%p 오를 경우 연간 이자부담액이 14.2% 증가하는 것으로 분석됐습니다.

기업 규모별로는 중소기업의 이자부담액 증가율이 17.7%로 대기업 14%보다 높아 중소기업이 금리 상승에 더 취약한 것으로 나타났습니다.

평균차입금리가 1%p 오를 때 기업들의 이자보상배율은 9.0에서 7.9로 하락하지만 2012년부터 2016년 평균 4.8에 비해 여전히 양호한 수준으로 한국은행은 평가했습니다.

금리 1%p 상승시 이자보상배율이 1 미만으로 하락하는 기업의 비중은 33%(올해 상반기)에서 34.1%로 상승했습니다.

이자보상배율이 1 미만이라는 것은 영업을 통해 벌어들이는 돈으로 이자조차 갚지 못한다는 의미입니다.

관련뉴스