삼성전기, 삼성바이오로직스, 아모레퍼시픽, NAVER, SK이노베이션

2월 1일, 증권사모닝리포트입니다.

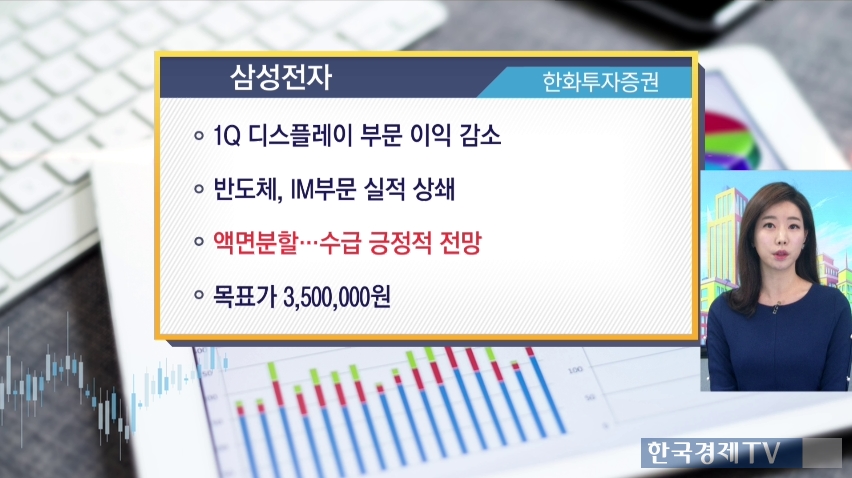

한화투자증권에서 삼성전자 리포트 내놨습니다.

올해 1분기 북미 고객사 영향으로 디스플레이 부문에서 이익 감소가 불가피하다고 전망했습니다

하지만 반도체, IM부문 실적 성장이 이를 상쇄할 것으로 봅니다.

또한 전일 가장 큰 이슈였던 50:1 주식 액면분할과 기존 4.8조원 계획 대비 5.8조원으로 늘린 2017년 배당은 주가에 원활한 흐름으로 작용할 것으로 예상합니다.

특히 공격적인 주주환원은 회사가 주가 부양과 수익성 위주의 경영을 지속할 것이라는 전망을 가능하게 한다는 면에서 긍정적이라는 리포트입니다.

목표가 3,500,000원 유지

삼성전기 대신증권

적층세라믹콘덴서 매출이 증가할 것으로 전망합니다.

2019년 5G 시작으로 고사양화 추세가 이루어지면서 MLCC수요 증가할 것으로 전망합니다.

이에 따라 마진율 추가 상승 기대합니다.

2018년 3월 출시 예정인 삼성전자 갤럭시S9 하드웨어 상향으로 삼성전기 최대 수혜 예상

목표가 133,000원 유지

삼성바이오로직스 NH투자증권

2017년 연간 2공장 평균 가동률 40를 달성했습니다.

2018년에는 연간 가동률 60를 목표로 하고 있습니다.

2018년 4분기부터 3공장 본격적으로 가동할 계획이고 올해 하반기 허셉틴 시밀러 미국 허가 기대감 가지고 있습니다.

어제 실적을 공개한 아모레퍼시픽, SK증권 리포트

매출비중과 수익성 높은 면세점 매출액 감소로 저조한 4분기 실적을 공개했습니다.

그러나 올해 2분기 대부분 국내 채널 매출액 전환할 것으로 예상합니다.

중국인 인바운드 관광객 회복 추세도 긍정적입니다.

목표가 360,000만원 하향

NAVER 현대차투자증권

4분기 매출액 전년동기 대비 16.7 상승한 1조 2659억원을 기록했지만 영업이익은 전년동기 대비 3.8 하락한 2911억원을 기록했습니다.

최근 비용 증가에 따른 결과로 기인합니다.

하지만 이러한 비용증가는 미래성장을 위한 선제적 투자로 이해하는 게 적절하다고 판단합니다.

본업의 안정적 성장 기조 가운데 새로운 모델 발굴이 기대됩니다.

목표가 1,100,000원 상향

SK이노베이션 삼성증권

4분기 일회성 비용으로 영업이익 부진했습니다.

하지만 경기 확장 국면에서 정제 수요 강세에 대한 기대는 유효합니다.

또 여전히 글로벌 정유업체 중 가장 낮은 밸류에이션 매력적입니다.

목표가 260,000원

한국경제TV 오세인 기자

관련뉴스