이번주 실적발표의 정점을 지나고있다. 삼성엔지니어링 가장 먼저 살펴보자. 수주잔고가 증가하면서 최근 주가가 올라서는 분위기였다. 실적전망은 어떨까?

이번주 실적발표의 정점을 지나고있다. 삼성엔지니어링 가장 먼저 살펴보자. 수주잔고가 증가하면서 최근 주가가 올라서는 분위기였다. 실적전망은 어떨까?매출액 1조 3,714억원으로 32.26%가량 줄겠지만, 영업이익은 흑자전환하면서 238억원이 예상된다.

매출추이이다. 해외 수주가 계속해서 지연되면서 외형적인 매출액 규모가 줄어들고 있다.

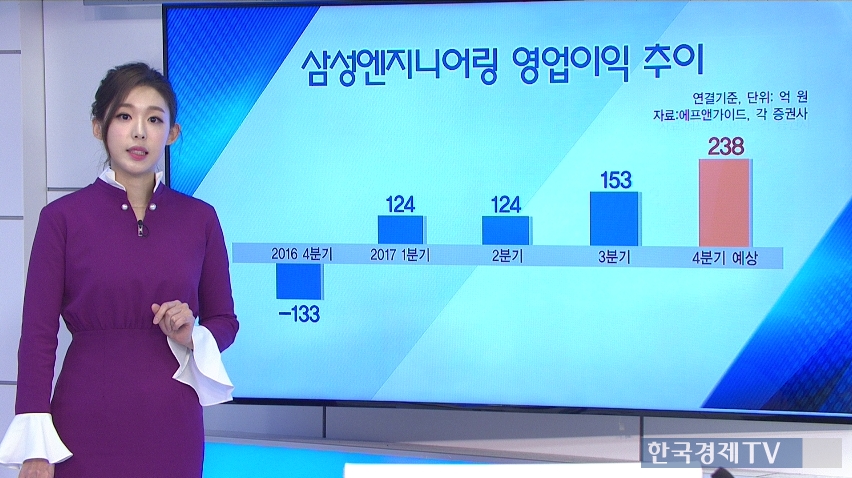

영업이익 추이도 볼까. 4분기에 미청구공사와 순차입금에서 건전성이 강화되면서 영업이익 흐름은 나쁘지 않다.

대부분 증권사에서 수주잔고 증가에 대한 기대감이 많았다. 한국투자증권에서는 4분기 실적이 저점을 기록하는 것을 맞지만, 밸류에이션이 하락해있는 상황이라서 작은 것에도 단기적으로 큰 폭의 반등이 가능한 지점이라면서 업종 내 최선호주로 제시하고 목표가 17,000원을 제시했다. KTB투자증권에서는 보수적인 관점으로 투자의견 보유를 유지하며 목표가 12,000원 제시했다.

2018년 예상실적 기준 PER25.96배, PBR 2.95배, 주당순이익 670원이 예상된다.

최근 금리인상과 호실적 기대감에 금융주에 매수세가 많이 몰리고 있는 상황이다. 신한지주의 시장 기대 이익 살펴보자. 지배주주순이익 전망치 5,078억원으로 전년동기 대비 17% 가량 줄어들 것으로 보인다.

순이익 추이 보자. 4분기에는 희망퇴직비용, 전환주식감액손해비용, 선제적 충당금 등 손실이 발생하면서 5,000억원대로 줄어들 것으로 보인다.

증권사분석이다. SK증권에서는 일시적인 판관비 증가는 향후 비용절감으로 이어질 것이라며 가장 높은 목표가 66,000원을 제시했다.

반면 대신증권에서는 외국인들이 글로벌 방향성에 베팅한다면 상승하겠지만 다소 조심스러운 시각을 가지고있다면서 목표주가 57,000원 제시했다.

2018년 예상 실적 기준 PER 7.99배, PBR 0.7배, 주당순이익 6,612원이 예상된다.

게임주에 대해서도 관심 많은 상황이다. 엔씨소프트도 2017년 하반기 실적에 대해 기대감이 있다. 컨센서스 살펴보자. 매출액 5,444억원, 영업이익 2,066억원으로 91.29%, 103.15% 증가할 것으로 보인다.

매출추이다. 엔씨소프트가 리니지M을 통해 국내 모바일게임 시장에 첫발을 내딛었고, 성공적인 성장세를 보여줬다. 3분기에 7,273억원의 매출액을 기록했고, 4분기에도 무난한 모습을 보일 전망이다.

영업이익추이를 보면 하반기 강세가 더욱 더 도드라진다. 3분기보다는 줄어든 모습이겠지만, 2,000억원을 넘겨낼 전망이다.

증권사 분석이다. 하나금융투자에서는 리니지M을 기반으로 IP의 유저기반을 흡수할 수 있을 것이라며 최선호주로 제시하고 가장 높은 목표가 650,000원 제시했다. 케이프투자증권에서도 성장에 대해서는 이견이 없었지만 실적이 큰 성장보다는 안정적인 구간에 돌입했다면서 낮은 목표가 520,000원을 제시했다.

2018년 예상실적 기준 PER 14.08배, PBR 2.97배, 주당순이익 31,152원이 예상된다.

관련뉴스