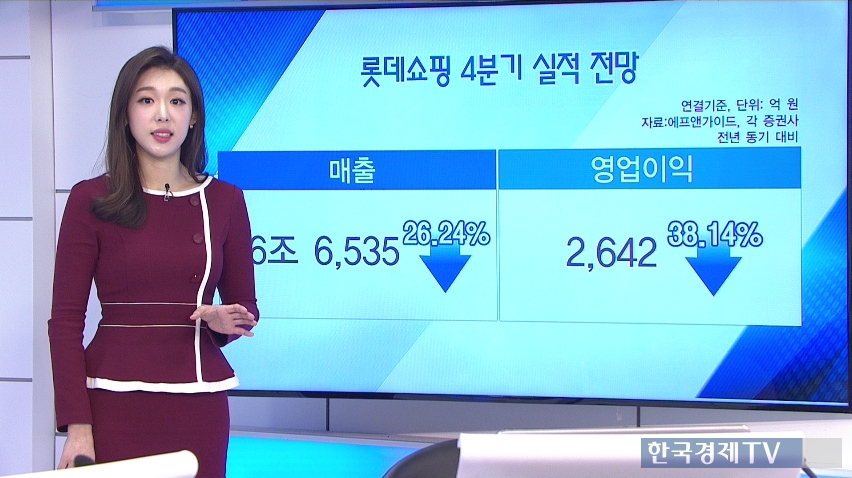

이번에는 유통주들의 실적 전망 살펴볼까? 롯데쇼핑은 지주회사 전환을 위한 회사 분할 이후 맞이하는 사업회사만의 첫 번째 실적 발표다.

매출액 6조 6,535억원, 영업이익 2,642억으로 모두 전년동기대비 26.24%, 38.14% 줄어들 전망이다.

매출추이를 보면, 올해 국내시장에서 중국인 매출 비중이 줄어들면서 역시나 매출액도 타격을 받았다. 4분기에는 소비경기 회복으로 인한 주력 국내 백화점과 마트의 매출성장률이 회복되면서 그래도 전분기 대비로는 실적을 회복해 낼수 있을 것으로 보인다.

영업이익추이를 보면 중국시장 여파를 더 크게 알 수 있다. 국내 중국인 매출 뿐만아니라, 중국 현지 할인점의 사실상 영업정지인 상태가 이어지면서 부진한 실적을 기록했다. 4분기에는 그래도 회복세로 들어설 전망이다.

IBK투자증권에서는 사드여파로 인한 불확실성을 보유하고 있기는 하지만, 롯데그룹이 지주사 전환을 진행하고 사업회사의 재평가 가능성이 존재한다면서 가장 높은 목표가 280,000원을 제시했다.

반면 메리츠종금증권에서는 롯데그룹의 중간 지주사로서의 주가 프리미엄이 약화될 수 있다면서 가장 낮은 목표가 200,000원을 제시했다.

2018년 예상실적기준 PER 17.48배, PBR 0.54배, 주당순이익 14,385원이 예상된다.

관련뉴스