<앵커> 올해 들어서도 신용대출 증가세가 심상치 않습니다.

주택담보대출 규제 강화에 따른 일시적인 풍선효과로 봤지만 이제는 가계부채 증가를 주도하고 있습니다.

정원우 기자입니다.

<기자> 직장인 이 모 씨는 지난해 11월 신용대출을 받았습니다. 딱히 돈이 필요하진 않았지만 호기심에 인터넷은행을 뒤져보다가 생각보다 싼 금리에 덜컥 1억원을 빌렸습니다.

<인터뷰> 이 모 씨 / 직장인 (36세)

"처음에는 인터넷은행에서 대출조회가 간편하게 된다고 해서 호기심에 한번 조회를 해봤다가 신용대출금리가 생각보다 높지 않다고 생각이 들어서 받게 됐고요. 다달이 월이자가 빠져나가는 돈이 나중에 보니까 적지 않구나 생각이 들었던 것 같습니다."

취재과정에서 만난 또 다른 대출자 역시 주택담보대출을 알아보다가 금리도 낮고 간편하게 신청할 수 있는 신용대출을 받았습니다.

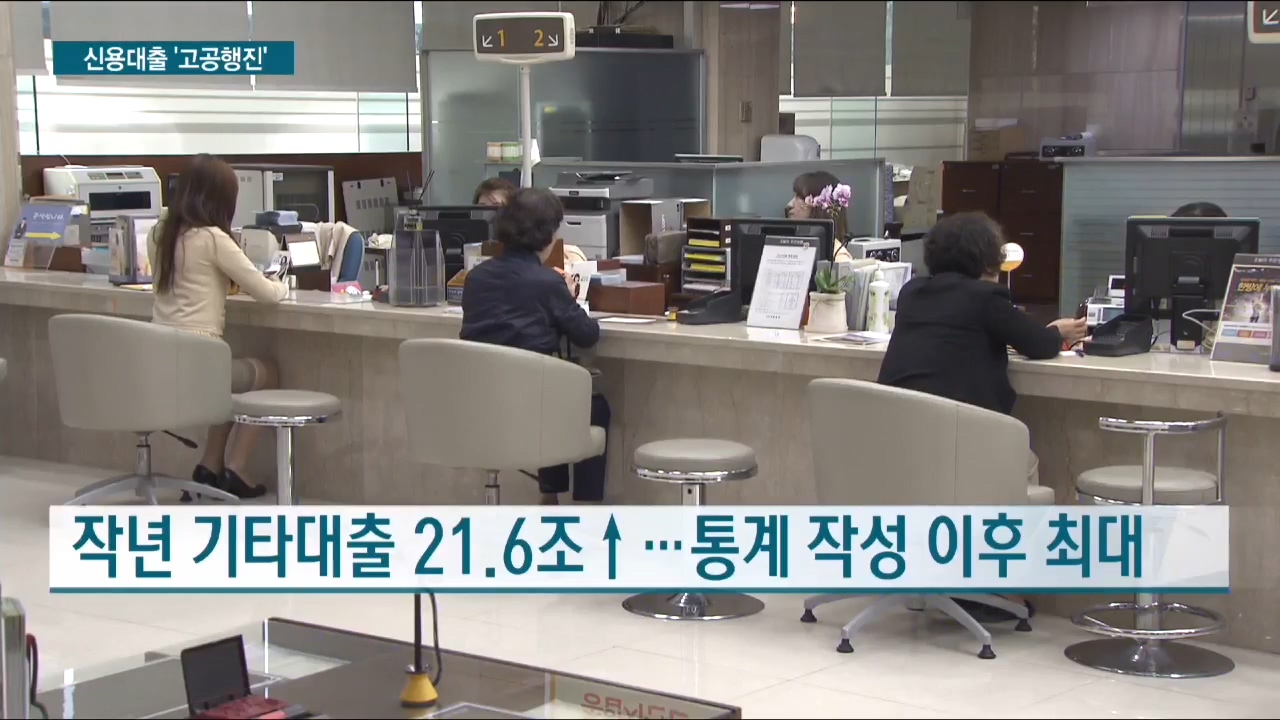

한국은행이 신용대출과 마이너스통장대출 등을 포함해 집계하는 기타대출은 지난해에만 20조 넘게(21조6천억원)이 늘어 통계 작성 이후 최대치를 기록했습니다.

올해 들어 1월에도 1조4천억원 늘었습니다. 작년과 재작년 1월 감소를 보였던 것과 비교하면 이례적인 증가폭입니다.

이제는 주택담보대출을 넘어 전체 가계부채 증가를 주도하고 있습니다.

통상적으로 금리 상승에 취약한 신용대출은 최근 금리 상승과 맞물려 불안감을 더하고 있습니다.

<전화인터뷰> 김천구 현대경제연구원 연구위원

"일반적으로 담보대출의 경우 고정금리 대출 비중이 높은데 신용대출은 변동금리 대출 비중이 높습니다. 금리가 오르면 신용대출을 많이 받은 사람들이 타격을 받을 우려가 있는 것으로 보입니다. "

정부나 금융당국도 신용대출의 폭증 원인에 대해서는 명확한 판단을 하지 못하고 있습니다.

자금 용도 파악이 어렵기 때문인데 상황이 이렇자 신용대출로 풀린 돈이 가상화폐 투자로 몰리고 있다는 의심마저 나오고 있습니다.

정부는 지난달 31일부터는 신 DTI(총부채상환비율)를 적용했으며 총체적상환능력비율, DSR 도입도 앞두고 있습니다.

대출 규제는 불가피하지만 한편으로는 실수요자들까지 신용대출로 내몰리게 하는 것은 아닌지 좀 더 세밀한 정책 조정도 필요해 보입니다.

한국경제TV 정원우입니다.

관련뉴스