현대해상, 대한유화, 코웨이, CJ제일제당, BGF리테일

증권사 모닝리포트입니다.

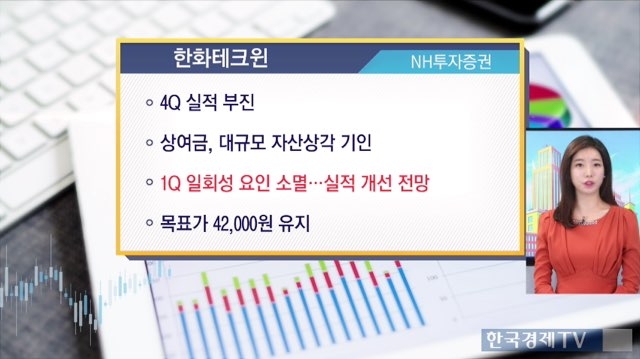

가장 먼저 만나볼 종목은 한화테크윈입니다. NH투자증권 리포트입니다.

예상보다 낮은 4분기 매출액 1조 5,362억원, 영업이익 463억원을 기록했습니다.

상여금과 대규모 자산상각 때문이습니다.

올해 1분기에는 일회성 요인이 소멸되고, 원재료 가격 안정화로 정상적인 영업이익과 세전이익을 달성할 것으로 전망합니다.

목표가 42,000원 유지입니다.

4분기 호실적을 기록한 현대해상, 하나금융투자 리포트입니다.

장기위험손해율 개선과 운용자산 성장 추세는 올해에도 지속될 전망입니다.

2018년에도 운용자산 증가 효과는 지속될 것으로 보여 투자이익 부문의 안정적인 증익 예상됩니다.

목표가 52,000원 유지입니다.

대한유화에 대한 메리츠종금증권 리포트입니다.

한층 강화된 중국의 환경규제 정책은 화학업종에 긍정적으로 작용할 것으로 봅니다.

이에 따라 천연가스 파이프라인 투자확대에 따른 합성수지 수요 증가가 예상됩니다.

반면 경제성을 상실한 설비 가동률 하락에 따른 자급률 감소로 수입규모 증가가 전망됩니다.

메리츠종금증권은 대한유화를 화학업종 내 최선호주로 제시했습니다.

400,000원 유지입니다.

코웨이에 대해 목표가를 상향한 한국투자증권 리포트입니다.

2년간의 실적 정체 구간을 지나 올해부터 해외 사업 주도의 성장이 예상됩니다.

중국사업이 꾸준히 성장세를 나타내고 있고, 최근 말레이시아 렌탈 사업 성장이 가속화되고 있습니다.

심각해지는 환경 문제로 인해 국내뿐 아니라 아시아 지역까지 환경 가전 품목에 대한 수요도 일어나고 있습니다.

따라서 목표가 110,000원 상향입니다.

CJ제일제당입니다. KB증권 리포트 확인합니다.

3월 1일부터 제품가격이 인상됩니다.

가공식품의 평균 6~9%대의 인상입니다.

이번 가격 인상은 `햇반`, `스팸` 등 메가브랜드 중심으로 이루어집니다.

가공식품 1위 업체인 CJ제일제당의 가격 인상인 만큼 업계 전반적으로 확산될 가능성이 클 것으로 보입니다.

따라서 가격 인상에 대한 물량 저항은 최소화될 전망입니다.

올해 2분기부터 가격 인상 효과가 예상됩니다.

목표가 450,000원 유지입니다.

마지막으로 목표가를 하향한 BGF리테일입니다. 삼성증권 리포트입니다.

올 상반기에 주가가 저점을 형성할 것으로 예상됩니다.

매출성장률이 둔화되고, 최저임금 상승에 따른 지원금이 연간 350억원 추가되는 등 비용상승이 부담으로 작용할 것으로 보이기 때문입니다.

목표가 220,000원으로 하향했습니다.

한국경제TV 오세인 기자

관련뉴스