3,4월 위기설이 또 금융시장에 등장한 가운데 증시에 경계감이 팽배하다.

올라도 화끈하게 오르지 못하고 악잰가 싶은 게 나오면 바로 하락으로 반응하는 시장이다.

그럼에도 수급적인 이슈가 있는 셀트리온과 바이오 종목들의 최근 상승세가 그나마 투자자들에겐 위안이다.

대형 IT주의 부진은 여전하다.

물론 최근 약간의 반등을 이뤄내긴 했지만 삼성전자는 지난해 11월 장중 287만5000원을 찍고 230만 원대로 내려와 있다.

SK하이닉스 역시 비슷한 시기 9만원대를 넘어서곤 6만원을 이탈했다 그나마 지금 7만 원대 주가이다.

IT 특히 반도체 주들의 이런 부진은 공급자 위주로 돌아가던 반도체 시장의 호황이 정점을 찍었다는 주장에 기인한다.

이른바 중국의 반도체 굴기로 시작된 반도체 기업들에 대한 공격적인 투자와 이에 따른 이들의 반도체 생산 시작이 현재의 공급자 시장을 이른바 치킨 게임으로 끌고 갈 것이란 예측이다.

실제 최근 중국의 양쯔메모리테크놀로지(YMTC), 푸젠진화반도체(JHICC) 등이 잇따라 메모리 반도체 생산계획을 밝히기도 했다.

하지만 꼭 그렇지도 않다는 반대논리도 만만찮다.

중국의 이런 반도체 기업들이 향후 삼성전자나 SK하이닉스를 위협할 만큼 성장할 가능성이 충분하다 하더라도 품질이 올라오기 까지 시간이 더 필요하다는 것이다.

실제 기계 장치의 뇌의 역할을 하는 반도체를 중국의 초기 생산제품으로 채워 넣을 기업이 많지 않을 것이란 주장에도 고개가 끄덕여지는 상황이다.

더불어 최근 진행되고 있는 반도체 시장의 권력변화가 삼성전자와 SK하이닉스 등에 유리하게 돌아가고 있다는 주장도 있다.

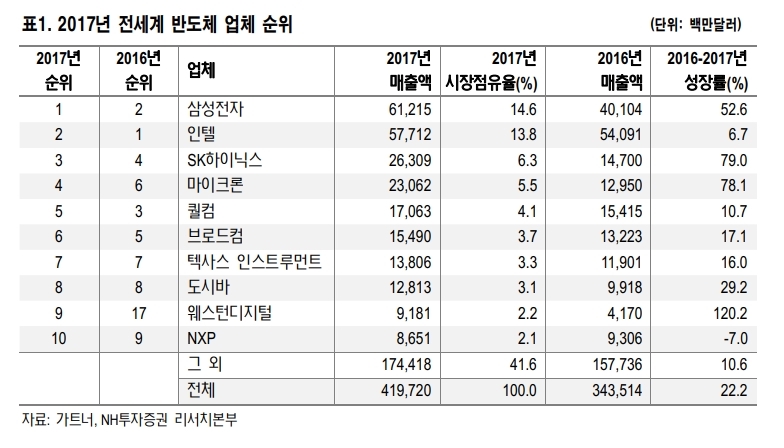

반도체 시장의 부동의 1위 인텔이 그 자리를 삼성전자에게 내준 사건이다.

24년간 매출로 반도체 시장에서 1위 자리를 유지했던 인텔이 삼성전자에게 자리를 빼았긴 것.

컴퓨터 중심의 반도체 시장이 머신런닝 등 새로운 시장으로 트렌드가 변하며 CPU의 강자였던 인텔의 입지가 줄고 메모리 반도체 중심의 삼성전자의 입지가 상대적으로 커졌다는 분석이다.

더구나 인텔은 구글부터 애플은 물론 테슬라 심지어 페이스북까지 반도체를 자체 개발하려는 IT 업체들의 도전도 받고 있는 상황이다.

아니 이런 IT 기업들의 도전은 인텔에게만 위협이 되느냐 묻을 수도 있다.

사실 그 답은 매우 간단하다.

이들 IT 기업들은 자신들이 필요한 구조로 반도체를 설계하고 생산은 이른바 파운드리 즉 위탁생산업체들에게 맡기게 되는데 삼성전자는 세계적 파운드리 업체 중 하나이기 때문이다.

더구나 올해 초 터진 인텔의 CPU 보안 버그 사건은 인텔의 입지를 더 좁힐 것으로 예상된다.

인델이 이 버그를 잡기위해 버그패치를 할 경우 전문가들은 해당 CPU의 10~30% 성능 저하가 일어날 것으로 보고 있다.

수급적인 면에서도 3월말을 넘어서면 IT주에 상대적으로 양호한 환경이 만들어 질 것이란 기대감이 있다.

연초 이후 국내 증시는 조금 과장하면 셀트리온의 셀트리온을 위한 장세였다.

셀트리온이 코스닥에서 코스피로 이전상장하며 코스닥 150지수에서 빠지고 코스피 200으로 편입되는 과정에서 인덱스펀드와 ETF를 추종하는 패시브 자금들이 시장을 들었다 놨다 한 것이다.

여전히 셀트리온은 코스피 200지수 편입을 앞두고 기관의 매수물량이 유입되고 있고 편입 비중으로 계산하면 앞으로도 1조원 가량의 자금이 추가 유입 될 수 있을 것으로 예상된다.

시장이 관심을 갖는 것은 그 다음 상황이다.

기관들은 일단 이런 수급적인 이벤트가 마무리되는 3월말을 기점으로 셀트리온 주도의 장세가 그간 조정을 거친 IT주 주도 장세로 전환 될 것으로 본다.

지난 연말부터 일었던 IT 주들에 대한 우려감이 올해들어 삼성전자나 SK하이닉스가 보여준 반도체 출하량이나 가격 동향으로 어느정도 씼겨진 상태인데다 삼성전자 액분 이벤트의 효과도 기대할 만 하다는 얘기다.

올라도 화끈하게 오르지 못하고 악잰가 싶은 게 나오면 바로 하락으로 반응하는 시장이다.

그럼에도 수급적인 이슈가 있는 셀트리온과 바이오 종목들의 최근 상승세가 그나마 투자자들에겐 위안이다.

대형 IT주의 부진은 여전하다.

물론 최근 약간의 반등을 이뤄내긴 했지만 삼성전자는 지난해 11월 장중 287만5000원을 찍고 230만 원대로 내려와 있다.

SK하이닉스 역시 비슷한 시기 9만원대를 넘어서곤 6만원을 이탈했다 그나마 지금 7만 원대 주가이다.

IT 특히 반도체 주들의 이런 부진은 공급자 위주로 돌아가던 반도체 시장의 호황이 정점을 찍었다는 주장에 기인한다.

이른바 중국의 반도체 굴기로 시작된 반도체 기업들에 대한 공격적인 투자와 이에 따른 이들의 반도체 생산 시작이 현재의 공급자 시장을 이른바 치킨 게임으로 끌고 갈 것이란 예측이다.

실제 최근 중국의 양쯔메모리테크놀로지(YMTC), 푸젠진화반도체(JHICC) 등이 잇따라 메모리 반도체 생산계획을 밝히기도 했다.

하지만 꼭 그렇지도 않다는 반대논리도 만만찮다.

중국의 이런 반도체 기업들이 향후 삼성전자나 SK하이닉스를 위협할 만큼 성장할 가능성이 충분하다 하더라도 품질이 올라오기 까지 시간이 더 필요하다는 것이다.

실제 기계 장치의 뇌의 역할을 하는 반도체를 중국의 초기 생산제품으로 채워 넣을 기업이 많지 않을 것이란 주장에도 고개가 끄덕여지는 상황이다.

더불어 최근 진행되고 있는 반도체 시장의 권력변화가 삼성전자와 SK하이닉스 등에 유리하게 돌아가고 있다는 주장도 있다.

반도체 시장의 부동의 1위 인텔이 그 자리를 삼성전자에게 내준 사건이다.

24년간 매출로 반도체 시장에서 1위 자리를 유지했던 인텔이 삼성전자에게 자리를 빼았긴 것.

컴퓨터 중심의 반도체 시장이 머신런닝 등 새로운 시장으로 트렌드가 변하며 CPU의 강자였던 인텔의 입지가 줄고 메모리 반도체 중심의 삼성전자의 입지가 상대적으로 커졌다는 분석이다.

더구나 인텔은 구글부터 애플은 물론 테슬라 심지어 페이스북까지 반도체를 자체 개발하려는 IT 업체들의 도전도 받고 있는 상황이다.

아니 이런 IT 기업들의 도전은 인텔에게만 위협이 되느냐 묻을 수도 있다.

사실 그 답은 매우 간단하다.

이들 IT 기업들은 자신들이 필요한 구조로 반도체를 설계하고 생산은 이른바 파운드리 즉 위탁생산업체들에게 맡기게 되는데 삼성전자는 세계적 파운드리 업체 중 하나이기 때문이다.

더구나 올해 초 터진 인텔의 CPU 보안 버그 사건은 인텔의 입지를 더 좁힐 것으로 예상된다.

인델이 이 버그를 잡기위해 버그패치를 할 경우 전문가들은 해당 CPU의 10~30% 성능 저하가 일어날 것으로 보고 있다.

수급적인 면에서도 3월말을 넘어서면 IT주에 상대적으로 양호한 환경이 만들어 질 것이란 기대감이 있다.

연초 이후 국내 증시는 조금 과장하면 셀트리온의 셀트리온을 위한 장세였다.

셀트리온이 코스닥에서 코스피로 이전상장하며 코스닥 150지수에서 빠지고 코스피 200으로 편입되는 과정에서 인덱스펀드와 ETF를 추종하는 패시브 자금들이 시장을 들었다 놨다 한 것이다.

여전히 셀트리온은 코스피 200지수 편입을 앞두고 기관의 매수물량이 유입되고 있고 편입 비중으로 계산하면 앞으로도 1조원 가량의 자금이 추가 유입 될 수 있을 것으로 예상된다.

시장이 관심을 갖는 것은 그 다음 상황이다.

기관들은 일단 이런 수급적인 이벤트가 마무리되는 3월말을 기점으로 셀트리온 주도의 장세가 그간 조정을 거친 IT주 주도 장세로 전환 될 것으로 본다.

지난 연말부터 일었던 IT 주들에 대한 우려감이 올해들어 삼성전자나 SK하이닉스가 보여준 반도체 출하량이나 가격 동향으로 어느정도 씼겨진 상태인데다 삼성전자 액분 이벤트의 효과도 기대할 만 하다는 얘기다.

관련뉴스