한국금융지주, 고려아연, 현대건설, 코웨이, 메리츠화재

증권사모닝리포트입니다.

한 주의 마지막 거래일, 오늘도 종목 리포트들 만나보겠습니다.

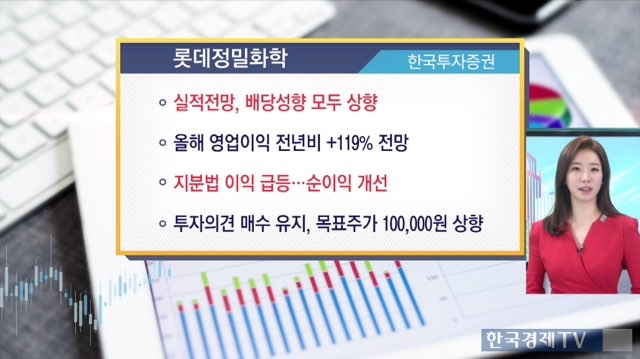

전일 외국계 매수로 닷새만에 반등한 종목, 롯데정밀화학입니다. 한국투자증권 리포트입니다.

실적 전망과 배당성향을 모두 상향했습니다.

올해 영업이익 전년대비 119% 증가할 것으로 전망합니다.

타이트한 수급으로 에폭시수지 원료와 가성소다 판가가 올랐기 때문입니다.

지분법 이익 급등으로 순이익 개선이 전망되고 있습니다.

실적 개선 외 배당성향을 높였기 때문에 목표주가 100,000원으로 상향했습니다.

전일 한국금융지주는 카카오뱅크 주주배정 5,000억원 규모의 유상증자에 참여했는데요. 하나금융투자 리포트입니다.

유상증자 참여로서 카카오뱅크 성장과 함께 실적이 개선될 것으로 전망합니다.

투자부문(IB) 역량 강화로 증권업종 최선호주 지속하고 있습니다.

투자의견 매수 유지, 목표주가 112,000원 유지입니다.

고려아연에 대한 대신증권 리포트입니다.

아연 제련수수료 타결이 임박했습니다.

그러나 수수료가 하락해도 실적 영향은 제한적일 것으로 전망합니다.

중장기 관점에서 점진적으로 비중확대를 고려할 시점이라는 리포트입니다.

투자의견 매수 유지, 목표주가 600,000원 유지입니다.

현대건설에 대한 리포트도 확인해보겠습니다. 케이프투자증권 리포트입니다.

점진적 해외수주 회복과 함께 관련 모멘텀 역시 점차 확대될 전망입니다.

해외 수주 모멘텀은 하반기에 중동, 동남아 수주로 확대될 것으로 봅니다.

국내건설은 다각화로 실적 회복기반을 마련할 것으로 예상합니다.

건설업종 내 최선호주로 제시하고 있습니다.

투자의견 매수 유지, 목표주가 51,000원 유지입니다.

대기오염 문제로 관련 제품들이 많이 나오는 요즘,코웨이에 대한 NH투자증권 리포트입니다.

의류 청정기 렌탈출시로 모멘텀이 강화될 것으로 봅니다.

중국 청정기 1위 브랜드인 필립스를 고정적 거래처로 확보하고 있는데요. 이에 따라 중국 등 해외사업 성장도 이어질 것으로 전망합니다.

견고한 현금흐름으로 배당성향도 증가할 것으로 예상합니다.

투자의견 매수 유지, 목표주가 125,000원 유지입니다.

최근 지속적인 하락세를 시현중에 있는 메리츠화재입니다. 삼성증권 리포트입니다.

핵심경쟁력은 법인보험대리점의 시장지배력입니다.

최근 삼성화재, DB손해보험과의 경쟁격화는 불가피한데요,

그러나 핵심경쟁력은 유지되고 있습니다.

또한 금리상승과 부동산 침체 우려는 제한적일 것으로 전망됩니다.

업종 모멘텀 둔화에 따라 목표주가를 28,000원으로 하향했습니다.

단, 보험업종내 Top Pick을 유지하고 있습니다.

오세인 기자

한국경제TV 오세인 기자

관련뉴스